Views: 49

デジタル取引の新時代:Peppol BIS 4.0 と ViDA がもたらすグローバル標準化と日本の展望

2025-12-19

EUの大規模VAT改革:ViDAがもたらす変化

2026年の衝撃:欧州主導の「デジタル取引標準化」に日本はどう立ち向かうべきか?(Peppol BIS 4.0 & ViDA)

2025年後半から2026年にかけて、ビジネス文書の交換、特に電子請求書(e-Invoicing)の世界は、かつてないほどの構造的再編を迎えます。その中心にあるのが、OpenPeppolが推進する次世代仕様「Peppol BIS 4.0」と、欧州委員会による大規模な税制改革案「ViDA(VAT in the Digital Age)」です。

この記事では、これら2つの動きがどのようにビジネスの未来を形作るのか、最新のロードマップと共に解説します。

2025年後半から2026年にかけて、ビジネス文書交換、特に電子請求書(e-Invoicing)の世界は、

かつてない 構造的再編 を迎えます。

その中心にあるのが、OpenPeppol が推進する次世代仕様 Peppol BIS 4.0 と、

EU における税制改革として法的強制力を伴う ViDA(VAT in the Digital Age) です。

これらは単なる IT 仕様の更新ではなく、

取引・報告・監査を一体として設計し直す「デジタル取引基盤の再定義」

を意味します。

1. 制度が先導する変革:ViDA(VAT in the Digital Age)

ViDA は、EU における VAT 詐欺防止と税務透明性向上を目的とした、

デジタル前提の包括的改革です。

1.1 三本柱の改革

-

デジタル報告要件(DRR)と電子インボイス

-

プラットフォーム経済への VAT 適用

-

単一 VAT 登録(Single VAT Registration)

1.2 構造化データの義務化

-

2030年7月1日以降、

EU 域内 B2B 取引では PDF 請求書は法的効力を持たず、

XML 等の構造化データのみが正当な請求書とされます。

1.3 共通言語としての EN 16931

-

VAT 内訳(BG-23)や税区分(UNCL 5305)を厳密に定義

-

国境を越えて「税務的意味が共有できるインボイス言語」を提供

ViDA は、電子インボイスを

「保存用文書」から

「リアルタイムで流通・検証・報告される制度インフラ」

へと位置づけ直します。

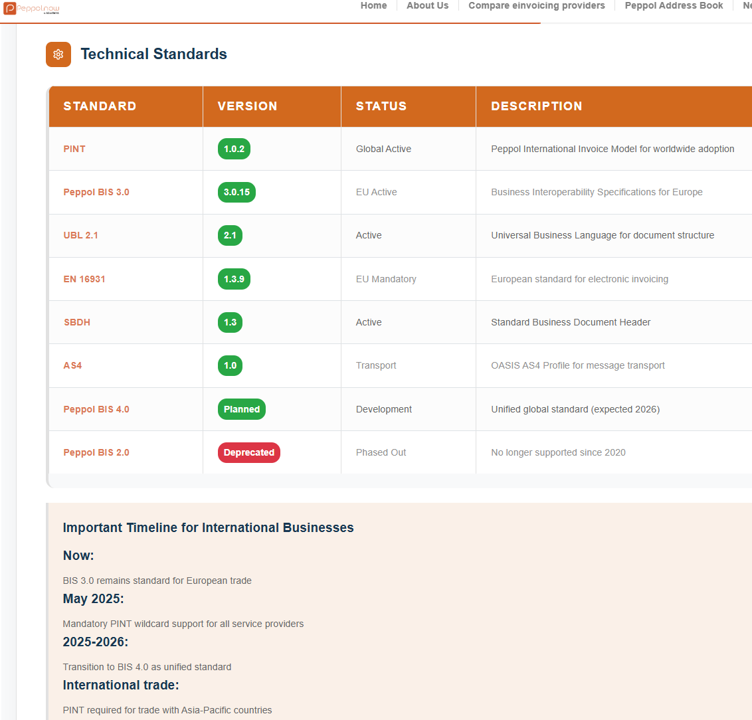

2. 仕様の収束:Peppol BIS 4.0 と PINT

Peppol ネットワークでは、従来、

-

欧州向けの BIS 3.0

-

国際取引向けの PINT(Peppol International Invoice Model)

が併存していました。

Peppol BIS 4.0 は、これらを統合する

「マスター・コンバージェンス(主要な収束)」です。

2.1 目的

-

税制(VAT / GST / SST)の違いを超えた 単一の国際仕様

-

地理的境界に依存しない相互運用性

2.2 技術的基盤

-

構文:UBL 2.1

-

プロトコル:AS4

-

検証:Schematron による厳格なビジネスルール検証

2.3 実装に向けたロードマップ

-

2025年5月:PINT ワイルドカードのサポートが全サービスプロバイダーに義務化

-

2025年後半〜2026年初頭:BIS 4.0 正式リリース予定

3. 5コーナーモデルと税務当局ノード

BIS 4.0 では、従来の Peppol 4コーナーモデルを拡張した

5コーナーモデル が明確に意識されています。

-

第5コーナー:税務当局ノード(Fifth Corner)

-

目的:

-

取引データを税務報告(CTC / DRR)へ即時接続

-

民間取引ネットワークと行政報告の連結

-

Peppol は、単なる B2B ネットワークではなく、

制度インフラの一部として機能することになります。

4. 運用信頼性の鍵:MLS(Message Level Status)

制度・仕様が高度化するほど、

運用レベルの信頼性が不可欠になります。

そのために導入されるのが MLS です。

-

配送成功/失敗

-

構文エラー

-

Schematron によるビジネスルール違反

MLS により、

-

再送制御の標準化

-

責任分界の明確化

-

監査証跡の強化

が実現され、ViDA 時代の 報告前提としての運用品質 が担保されます。

5. 日本の現状:乗り継ぎごとにチェックインする構造

国際航空便の乗り継ぎに例えると、

現状の日本は、乗継空港ごとにその都度チェックインし直している状態

にあります。

-

業界ごとに異なる EDI

-

個別に管理される事業者 ID

-

変換のたびに発生する調整・例外処理

その結果、

-

乗り継ぎ遅延

-

障害時の責任不明確

-

再送・照合コストの増大

といった 乗り換え障害 が常態化しています。

6. 解決策の方向性:

中小企業共通EDI × Peppol × gBizID

6.1 中小企業共通EDIの役割

-

日本の業務慣行に適合

-

中小企業・個人事業主を前提

-

会計・税務データとの高い親和性

国内実務の基盤として不可欠な存在です。

6.2 Peppol:国際・制度接続の回廊

-

BIS 4.0 による国際仕様

-

5コーナーモデルによる税務接続

-

MLS による運用品質保証

日本にとって Peppol は、

国際・制度接続のための共通出口(および入口)

として位置づけるのが合理的です。

6.3 gBizID:統一事業者IDの基盤

-

法人・個人事業主を一意に識別

-

行政手続での真正性担保

-

既存の運用実績

これを、

-

Peppol Participant ID

-

中小企業共通EDI 利用者ID

と対応付けることで、

通しの搭乗券(統一事業者ID) として機能させることが可能です。

6.4 日本版コアインボイス・ゲートウェイ

-

中間形式:構造化CSV(xBRL-CSV ベース)

-

国内EDI ↔ 構造化CSV ↔ Peppol の二段変換

-

会計・税務・監査では XBRL GL を共通辞書として利用

7. 補論:

国税庁・デジタル庁の動きと ViDA の対比

7.1 ViDA:制度主導・強制力あり

-

電子インボイスと報告を法的に一体化

-

EU 全域で共通セマンティックモデル

-

税務当局がネットワークに直接接続

7.2 国税庁:申告・報告データの高度化

-

e-Tax の高度化

-

申告データの構造化

-

電子帳簿保存法対応

ただし、取引時点データとの即時接続は未制度化です。

7.3 デジタル庁:基盤先行型アプローチ

-

gBizID

-

法人番号

-

共通 API・クラウド基盤

用途拡張を前提とした ボトムアップ型 の整備です。

7.4 日本の戦略的選択

制度主導の ViDA とは異なり、

日本は 基盤先行・段階的接続 の道を歩んでいます。

しかし、

-

中小企業共通EDI

-

gBizID

-

Peppol

-

XBRL GL/構造化CSV

を意図的に接続すれば、

結果として ViDA と整合する実装を構築することは十分可能です。

8 欧州主導の厳格な標準化に対し日本はどのような戦略で対抗すべきですか?

欧州主導の厳格な標準化(ViDAやPeppol BIS 4.0)に対し、日本が取るべき戦略は、単にそれらをそのまま受け入れるのではなく、国内の実務慣行と国際標準を「意図的に接続」し、結果として国際基準と整合させる「基盤先行・段階的接続」の戦略です。

具体的な対抗・対応戦略のポイントは以下の通りです。

8.1 「日本版コアインボイス・ゲートウェイ」による二段変換

欧州の標準(UBL 2.1やAS4など)に直接全てを合わせるのではなく、「構造化CSV(xBRL-CSVベース)」を中間形式として活用するゲートウェイを構築することが提案されています。

-

国内EDI ↔ 構造化CSV ↔ Peppol という二段変換の構造を持たせることで、日本の商習慣を守りつつ、国際的なネットワーク(Peppol)への共通出口を確保します。

-

会計・税務・監査の共通言語としてXBRL GLを「共通辞書」として利用することで、データの整合性を担保します。

8.2 統一事業者ID(gBizID)の活用

現状の日本は、業界ごとにEDIやIDが異なり、乗り継ぎのたびにチェックインし直すような非効率な状態にあります。

-

gBizIDを法人・個人事業主を一意に識別する基盤とし、これを「Peppol Participant ID」や「中小企業共通EDI 利用者ID」と対応付けます。

-

これにより、国際的な取引においても通用する「通しの搭乗券(統一事業者ID)」として機能させ、取引の摩擦を低減します。

8.3 国内実務基盤と国際回廊の役割分担

欧州のViDAが制度主導で強制力を持つのに対し、日本は以下の三層構造で対抗します。

-

中小企業共通EDI: 日本の業務慣行に適合し、会計・税務データと親和性の高い「国内実務の基盤」として維持します。

-

Peppol(BIS 4.0): これを直接のルールとするのではなく、あくまで「国際・制度接続のための共通回廊(入口・出口)」として位置づけます。

-

5コーナーモデルの意識: Peppol BIS 4.0で意識されている「税務当局ノード(第5のコーナー)」を見据え、民間取引と行政報告を連結できるインフラを目指します。

8.4 ボトムアップ型のアプローチ

欧州(ViDA)が「制度主導・強制力あり」のトップダウン型であるのに対し、日本はデジタル庁などが進める「基盤先行型(gBizIDや法人番号などの共通API整備)」のアプローチを取っています。

• 既存の中小企業共通EDI、gBizID、Peppol、XBRL GLを意図的に組み合わせることで、強制的な制度変更を待たずとも、結果としてViDAと整合する実装を構築することが日本の戦略的選択となります。

比喩によるまとめ

ViDA は、

「2030年までに、すべての国際便が最新の共通信号規則に従うことを義務付ける 国際法」です。

Peppol BIS 4.0 は、

その規則に適合した 共通の航空機仕様 です。

MLS は、

遅延や不具合を即時に共有する 運航管理システム です。

一方、現状の日本は、

乗り継ぎ空港ごとに毎回チェックインし直す運用に相当します。

日本が整備すべき 統一事業者ID は「通しの搭乗券」であり、

コアインボイス・ゲートウェイは「共通のトランジット動線」です。

さらに XBRL GL と構造化CSV を共通辞書として用いれば、

取引から会計・税務・監査までを同じ“手荷物タグ”で追跡でき、

乗り継ぎ障害のないデジタル取引基盤が実現します。

欧州が「2030年までに全ての飛行機を最新の共通規則に従わせる国際法(ViDA)」を作っているのに対し、日本は「どんな国内便(業界EDI)からでも、共通のトランジット動線(ゲートウェイ)と共通の搭乗券(gBizID)さえあれば、スムーズに国際標準の航空機(Peppol BIS 4.0)に乗り換えられる仕組み」を整えることで、自国の利便性を守りつつ国際社会に適応しようとしていると言えます。

コメントを残す