Views: 17

EN 16931 の VAT モデルと ViDA(VAT in the Digital Age)の関係

2025-11-21

1. はじめに

本記事では、欧州の電子インボイス標準 EN 16931 のうち、VAT(付加価値税)に関する規定に焦点を当て、その構造と考え方を整理します。あわせて、近年大きな制度改正として動いている ViDA(VAT in the Digital Age)との関係についても概観します。

1.1. ヨーロッパのデジタル税務マップ

注1:この動画は、GoogleのNotebookLMに参考文献を読ませて作成した解説動画です。

注2:動画で6年間で約2,600億ユーロと紹介されているのは、2010年欧州委員会の「紙のインボイスから電子インボイスへの移行により、6年間で約2,400億ユーロの節約が見込まれています。」という報告からの金額です。

11. 参考 「欧州における電子インボイスのメリットの享受」 欧州委員会から欧州議会への通知をお読みください。

1.2. 欧州貿易を解き放つ:電子インボイス革命

注:この動画は、GoogleのNotebookLMに参考文献を読ませて作成した解説動画です。

2. EN 16931-1の背景

EN 16931-1 を理解するうえで押さえておきたいのが、2010 年 12 月に欧州委員会が出したコミュニケーション文書

「Reaping the benefits of electronic invoicing for Europe(COM(2010) 712 final)」 です。

この文書は、電子インボイス(eInvoicing)を単なる IT 技術ではなく、EU 全体の競争力と行政効率を高める「基盤インフラ」として位置づけ、2020 年までに電子インボイスをヨーロッパで主要な請求書方式にするという政治的な方向性を明示しました。

そのために欧州委員会は、いくつかの重要な方針を打ち出しています。

第一に、VAT 指令の改正(2010/45/EU)を通じて、紙の請求書と電子インボイスを法的に完全に同等に扱うこと、そして特定の技術(電子署名や EDI)に依存させず、「信頼できるビジネスコントロールと監査証跡」があればよい、という考え方を打ち出しました。

第二に、UN/CEFACT が策定した Cross Industry Invoice(CII)と、OASIS UBL Invoice との収斂を図りつつ、共通セマンティック・データモデルを国際レベルで整備し、それを ISO 20022 のインボイス・メッセージとも統合していく方針を示しました。

第三に、各国と EU レベルにマルチステークホルダー・フォーラム(EMSFEI)を設置し、官民・標準化団体・インフラ事業者を巻き込んだガバナンス体制を構築することを求めています。

この 2010 年のコミュニケーションは、その後の 指令 2014/55/EU(公共調達における電子インボイス) と、

そして本稿のテーマである EN 16931-1:2017「電子インボイスのヨーロッパ標準」 の直接の出発点になりました。

言い換えると EN 16931-1 は、「COM(2010) 712 で示されたビジョンを、インボイス一枚一枚のデータモデルとして具体化したもの」として位置づけることができます。

以下では、この政策的な背景を踏まえながら、EN 16931-1 が定義するセマンティックモデル、とくに VAT(付加価値税)のモデルとビジネスルールを中心に、その構造と狙いを整理していきます。

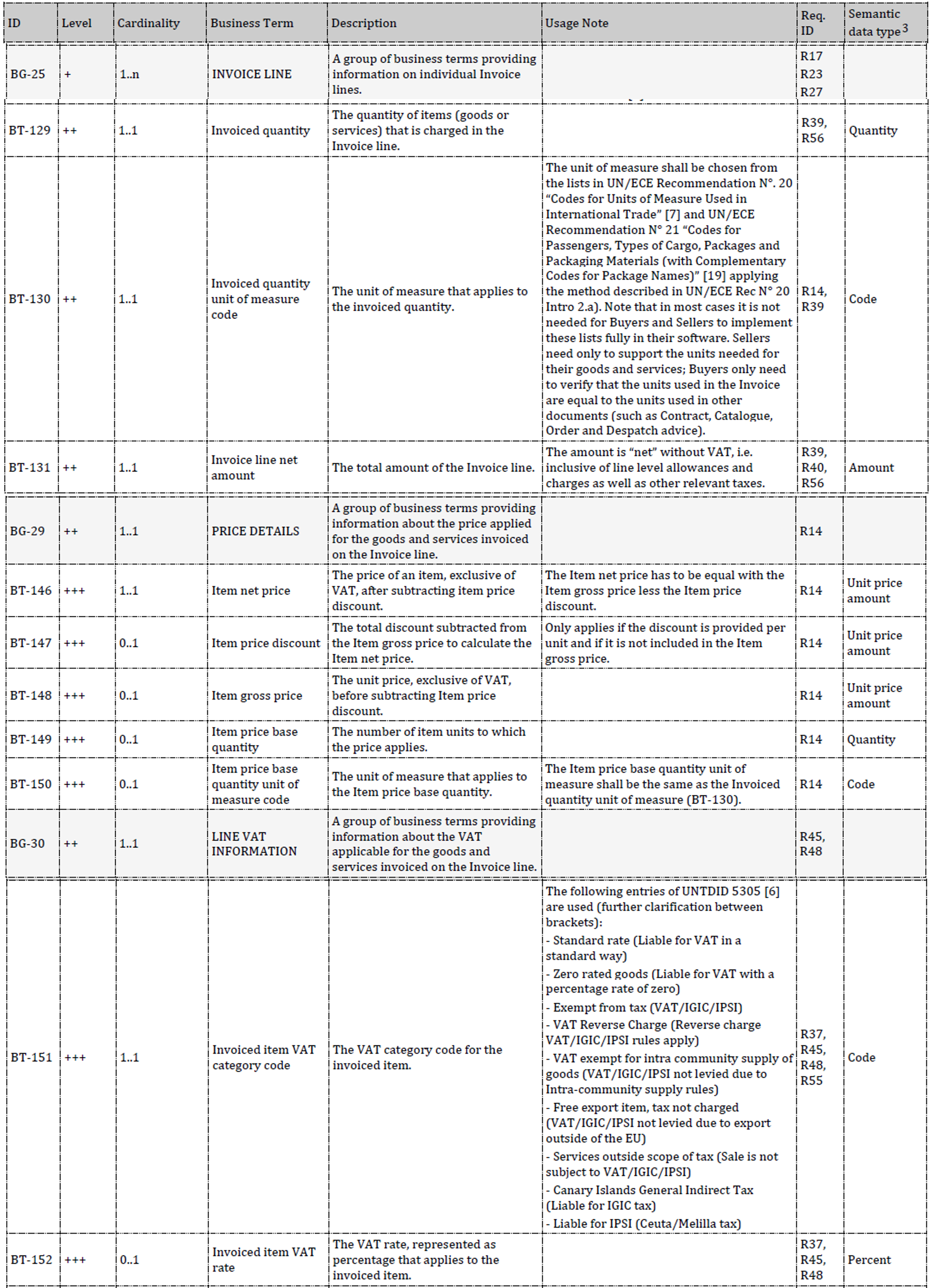

3. EN 16931 における VAT の位置づけ

3.1. ビジネス用語とビジネスグループ

EN 16931-1 は、電子インボイスを構成する情報を

-

BT(Business Term)

-

BG(Business Group)

として定義しています。VAT 関係では、主に次の要素が鍵になります。

行・文書全体の金額:

-

BG-22 DOCUMENT TOTALS(文書合計)

-

BT-106 Sum of invoice line net amount(行ネット額合計)

-

BT-107 Document level allowance total amount(文書レベル返金合計)

-

BT-108 Document level charge total amount(文書レベル追加請求合計)

-

BT-109 Invoice total amount without VAT(インボイス VAT 抜き合計)

-

BT-110 Invoice total VAT amount(インボイス VAT 合計)

-

VAT 内訳:

-

BG-23 VAT BREAKDOWN(VAT 内訳グループ)

-

BT-118 VAT category code(VAT カテゴリコード)

-

BT-119 VAT category rate(VAT カテゴリ税率)

-

BT-116 VAT category taxable amount(VAT カテゴリ課税標準額)

-

BT-117 VAT category tax amount(VAT カテゴリ税額)

-

BT-120 VAT exemption reason text(免税理由テキスト)

-

BT-121 VAT exemption reason code(免税理由コード)

-

行側の VAT 情報:

-

BG-25 INVOICE LINE(インボイス行)

-

BT-131 Invoice line net amount(インボイス行ネット額)

-

BG-30 LINE VAT BREAKDOWN(行レベル VAT 内訳グループ)

-

BT-151 Invoiced item VAT category code(行レベル VAT カテゴリコード)

-

BT-152 Invoiced item VAT rate(行レベル VAT 税率)

-

-

これらを組み合わせることで、インボイス全体の VAT が一貫したロジックで計算できるように設計されています。

3.2. VAT breakdown(BG-23)の役割

BG-23 VAT breakdown は、インボイス内の税をカテゴリごとに集計した「VAT 内訳表」です。

役割を整理すると次の通りです。

-

行ごとに設定された VAT カテゴリコード(BT-118)を軸にグループ化する

-

カテゴリごとに

-

課税標準額 BT-116

-

税額 BT-117

-

税率 BT-119

-

免税理由 BT-120/BT-121

をまとめる

-

-

すべての BT-117 の合計が、インボイス全体の VAT 合計 BT-110 になる

財務当局や買い手は、この BG-23 を見ることで

-

どのカテゴリにいくらの課税標準と税額があるか

-

ゼロ税率、非課税、リバースチャージ、輸出などがどれだけ含まれているか

を素早く把握できます。

4. VAT カテゴリコードとその意味

4.1. UNCL 5305 に基づくコード体系

EN 16931 は、VAT カテゴリコードに国連コードリスト UNCL 5305 を採用しています。代表的なカテゴリは次のように整理できます。

-

S Standard rated

標準税率で課税される取引 -

AA Reduced rated

軽減税率で課税される取引 -

Z Zero rated goods

課税取引だが税率 0 パーセント -

E Exempt from VAT

非課税取引(金融サービスなど) -

AE Reverse charge

リバースチャージ(買い手側が VAT を申告・納付) -

K Intra-community supply

EU 域内供給(加盟国間の越境 B2B など) -

G Export outside the EU

EU 域外への輸出(輸出免税) -

O Not subject to VAT

そもそも VAT 制度の対象外

ポイントは、「見かけ上 0% に見える取引」が複数種類あることです。

-

ゼロ税率(Z)

-

非課税(E)

-

域内供給(K)

-

輸出(G)

-

リバースチャージ(AE)

-

VAT 対象外(O)

これらをカテゴリで厳密に区別し、それぞれに異なるビジネスルール(税率、免税理由、VAT ID の扱いなど)を与えている点が EN 16931 の重要な設計思想です。

4.2. カテゴリごとの基本ルールのイメージ

カテゴリごとの典型的な取り扱いを、ごく簡略化してまとめると次のようになります。

-

標準税率・軽減税率(S, AA)

-

VAT rate は 0 より大きい値

-

BT-117 は BT-116 × rate

-

-

ゼロ税率(Z)

-

VAT rate は 0

-

BT-116 は計算するが、BT-117 は 0

-

-

非課税(E)

-

VAT rate は 0

-

BT-117 は 0

-

Exemption reason(BT-120/121)が必須

-

-

域内供給・輸出・リバースチャージ(K, G, AE)

-

VAT rate は一般に 0

-

BT-117 は 0

-

Exemption reason と Seller/Buyer の VAT ID 組み合わせが厳格に定義される

-

-

VAT 対象外(O)

-

VAT rate を設定してはならない

-

BT-117 は 0

-

VAT ID を持たないことが条件になるケースもある

-

日本的な感覚では「税率 0 なら全部ゼロ税率」と処理したくなりますが、EN 16931 では、VAT 制度における位置づけをカテゴリ単位で明確に切り分けることが求められています。

5. VAT 金額計算ロジック

EN 16931 の 6.4.3「VAT requirements model」では、金額間の関係が明示的に定義されています。式の詳細は各国実装に委ねられている部分もありますが、概念レベルでは次の関係が前提です。

5.1. 行・文書レベルの金額

行ネット額合計:

-

BT-106 = すべての行の BT-131 の合計

インボイス VAT 抜き合計:

-

BT-109 = BT-106 − BT-107 + BT-108

-

行ネット額合計

-

マイナス 文書レベル返金合計(Allowance)

-

プラス 文書レベル追加請求合計(Charge)

-

この BT-109 が「VAT を計算する基準額」として各 VAT カテゴリに配分されるイメージです。

5.2. カテゴリ別の課税標準額と税額

カテゴリ別課税標準額:

-

カテゴリごとの BT-116 は、

-

該当カテゴリの行ネット額 BT-131 の合計

-

から同カテゴリの文書レベル返金 BT-92 を差し、

-

同カテゴリの文書レベル追加請求 BT-99 を加えた金額

-

カテゴリ別税額:

-

原則として BT-117 = BT-116 × BT-119

-

ただし税率 0% カテゴリでは BT-117 は 0

インボイス全体の VAT 合計:

-

BT-110 = すべての BT-117 の合計

Peppol PINT や JP PINT における Schematron ルール(BR-CO-10, BR-CO-13, BR-S-08 など)は、これらの関係が XML/UBL インスタンスの中で破綻していないかを機械的に確認するための実装版と言えます。

6. EN 16931-1 ビジネスルール

6.1. VAT カテゴリと前提

6.4.3.2 では、VAT に関するケースを次のカテゴリに分類し、それぞれをコードで指定することが前提になります 。

-

Standard rate

通常の標準税率で課税される取引。 -

Zero rated

課税対象だが税率が 0%(ゼロ税率)。 -

Exempt from VAT

課税対象ではあるが、法令上の理由で非課税。 -

Reverse charge

課税対象だが、VAT の納税義務者が売り手から買い手へ移転するケース(リバースチャージ)。 -

Intra-community supply

EU 域内の越境取引(他加盟国向け供給)。 -

Export outside the EU

EU 域外輸出。 -

IGIC / IPSI

カナリア諸島の間接税 IGIC、セウタ・メリリャの間接税 IPSI。 -

Not subject to VAT

そもそも VAT の対象外となる取引。

以下の Business Rule は、これらのカテゴリごとに「どの情報を必須にし、どう計算・整合させるか」を規定しています。

6.2. 共通計算ルール(BR-CO-9, BR-CO-14〜CO-18 など)

6.3. BR-CO-9(VAT 番号の国コード)

-

売り手 VAT 番号(BT-31)、売り手税代理人 VAT 番号(BT-63)、買い手 VAT 番号(BT-48)の先頭は、発行国を示す ISO 3166-1 alpha-2 国コード(例:DE, FR, IT, …)でなければならない(ギリシアは EL を使用可)。

6.4. 合計・内訳計算(BR-CO-10〜CO-18)

-

BR-CO-10〜CO-13

請求書レベルの小計・合計は、行金額、文書レベル値引き・加算の合計から決定される: -

行ネット合計(BT-106)=全行ネット額(BT-131)の総和。

-

文書レベル値引き合計(BT-107)=各文書レベル値引き額(BT-92)の総和。

-

文書レベル加算合計(BT-108)=各文書レベル加算額(BT-99)の総和。

-

「VAT 抜き請求総額」(BT-109)=行ネット合計 − 文書レベル値引き合計 + 文書レベル加算合計。

-

BR-CO-14〜CO-16

-

「VAT 合計額」(BT-110)=各 VAT ブレークダウンの税額(BT-117)の総和。

-

「VAT 込み請求総額」(BT-112)= VAT 抜き請求総額(BT-109)+ VAT 合計額(BT-110)。

-

「支払予定額」(BT-115)= VAT 込み請求総額(BT-112) − 既払額(BT-113)+ 端数調整額(BT-114)。

-

BR-CO-17

各 VAT ブレークダウンごとの税額:

VAT カテゴリ税額(BT-117)= VAT カテゴリ課税標準額(BT-116)× VAT カテゴリ税率(BT-119)/100(小数第 2 位で丸め)。 -

BR-CO-18

請求書には少なくとも 1 つ以上の VAT ブレークダウングループ(BG-23)が存在しなければならない。

6.5. 標準税率・軽減税率(BR-S-1〜S-10)

6.4.3.3.1 では、標準税率/軽減税率の場合の情報構造を定義し、その後の表 6 で Business Rule(BR-S-1〜S-10)が定義されています 。

主なポイント:

-

BR-S-1

請求書内に VAT カテゴリコード「Standard rated」が使われている行・文書レベル値引き・加算が 1 つでもあれば、VAT ブレークダウン(BG-23)内にも同じカテゴリコード「Standard rated」を持つ行が最低 1 つ必要。 -

BR-S-2〜S-4

「Standard rated」の行や文書レベル値引き・加算が存在する場合、売り手 VAT 番号(BT-31)、売り手税登録番号(BT-32)、または税代理人 VAT 番号(BT-63)のいずれかを請求書に必ず記載。 -

BR-S-5 以降(要約)

-

「Standard rated」の VAT 率は 0 ではなく 0 より大きい正のパーセンテージであること。

-

VAT ブレークダウン内の「Standard rated」カテゴリの課税標準額は、「該当カテゴリの行ネット額+文書レベル加算−文書レベル値引き」の合計と一致すること。

-

税額は BR-CO-17 の一般式で計算されること。

-

BR-S-10 では、「Standard rate」カテゴリの VAT ブレークダウンには免税理由コード/テキストを付けてはいけないことが明示される。

6.6. ゼロ税率(BR-Z-1〜Z-10)

6.4.3.4.1〜4.2(ゼロ税率の説明と表 7) 。

主な Business Rule の趣旨:

-

BR-Z-1

行/文書レベル値引き/加算のいずれかで VAT カテゴリ「Zero rated」が使われている場合、VAT ブレークダウンには ちょうど 1 つ、「Zero rated」のカテゴリコードが必要。 -

BR-Z-2〜Z-4

「Zero rated」の行・値引き・加算がある場合も、標準税率と同様に、売り手 VAT 番号または税登録番号/税代理人 VAT 番号のいずれかの記載が必須。 -

BR-Z-5〜Z-7

「Zero rated」の VAT 率は常に 0% でなければならない(行レベル、文書レベル値引き、文書レベル加算すべて)。 -

BR-Z-8

「Zero rated」の VAT ブレークダウン行の課税標準額は、「Zero rated」カテゴリの行ネット額の合計 − 文書レベル値引き額の合計 + 文書レベル加算額の合計 と一致しなければならない。 -

BR-Z-9

「Zero rated」カテゴリの VAT 税額は常に 0。 -

BR-Z-10

「Zero rated」カテゴリの VAT ブレークダウンには、免税理由コード/テキストを付けてはいけない(免税ではなく「0% で課税されている」扱い)。

6.7. 非課税(Exempt from VAT)(BR-E-1〜E-10)

6.4.3.4.3 では「非課税(Exempt)」の説明と表 8 の Business Rule が定義されています 。

主なポイント:

-

請求書が「非課税売上」を含む場合:

-

行の VAT カテゴリコードを「Exempt from VAT」とし、VAT 率は 0。

-

売り手の VAT 番号を請求書に記載。

-

各非課税行について、免税理由のテキストを必ず指定。

-

VAT ブレークダウン内にも、その免税理由テキストを記載。

-

BR-E-5〜E-7

行・文書レベル値引き・加算で「Exempt from VAT」が指定されている場合、その VAT 率は必ず 0。 -

BR-E-8

「Exempt」カテゴリの課税標準額は、該当カテゴリの行ネット額 − 文書レベル値引き + 文書レベル加算の合計と一致。 -

BR-E-9

「Exempt」カテゴリの VAT 税額は 0。 -

BR-E-10

「Exempt from VAT」カテゴリの VAT ブレークダウンには、免税理由コードまたは免税理由テキストのいずれかが必須。

6.8. リバースチャージ(Reverse charge)(BR-RC-1 以降)

6.4.3.4.4 でリバースチャージの仕組みと必要情報が説明され、その後の表で Business Rule(BR-RC-…)が定義されています 。

主な趣旨:

-

リバースチャージが適用される場合:

-

売り手・買い手双方が VAT 登録されていることが前提。

-

請求書に 売り手の VAT 番号と 買い手の VAT 番号の両方を記載。

-

該当行の VAT カテゴリコードに「Reverse charge」を指定。

-

電子的請求書では、「Reverse charge」カテゴリコードが付いていること自体がリバースチャージであることの宣言となるが、規制対応のため、VAT 免税理由テキストにも「Reverse charge」(または各国語の定型句)を明記。

-

Business Rule のセットは、

-

正しい VAT カテゴリコードの付与、

-

売り手・買い手両方の VAT 番号の必須化、

-

課税標準額と VAT 税額の計算ルール(税額は buy-side で納付されるため 0 とするかどうかは各国実装次第)

といった点を検証する構造になっています。

6.9. 域内取引(Intra-community supply)(BR-IC-1〜IC-12)

6.4.3.4.5 に EU 域内供給のケースの説明と、表 10 の Business Rule が定義されています 。

ポイント(要約):

-

買い手が他の加盟国で VAT 登録している取引で、売り手国から他加盟国への物品供給に該当するケースを対象。

-

類似のルール構成:

-

Invoiced item VAT category code を「Intra-community supply」にする。

-

売り手・買い手とも VAT 番号が必要(買い手番号の国コードは売り手と異なるはず)。

-

VAT 率は 0(域内取引は原則ゼロ税率)。

-

課税標準額と税額は、該当カテゴリの行ネット額等から算出し、税額は 0。

-

VAT ブレークダウンには、Exempt と同様に理由コード/テキストが求められる。

6.10. EU 域外輸出(Export outside the EU)(BR-G-1〜G-10)

6.4.3.4.6 に EU 域外輸出のケースと Business Rule が定義されています 。

主な Business Rule の趣旨:

-

BR-G-2〜G-4

行/文書レベル値引き/加算で VAT カテゴリ「Export outside the EU」が使われている場合、売り手 VAT 番号または税代理人 VAT 番号のいずれかを必須。 -

BR-G-5〜G-7

「Export outside the EU」の VAT 率は、行・値引き・加算のすべてで 0%。 -

BR-G-8

「Export outside the EU」カテゴリの課税標準額は、該当行ネット額 − 文書レベル値引き + 文書レベル加算の合計と一致。 -

BR-G-9

VAT 税額は 0。 -

BR-G-10

このカテゴリの VAT ブレークダウンには、免税理由コード/テキストとして「Export outside the EU」(または他言語の定型文)を必須。

6.11. IGIC(カナリア諸島税)(BR-IG-1〜IG-10)

カナリア諸島に固有の間接税 IGIC 用の Business Rule が表 13 にまとまっています 。

主なポイント:

-

IGIC を示す VAT カテゴリコードが行・値引き・加算で使われた場合、VAT ブレークダウンにも IGIC カテゴリが必ず存在すること。

-

行/値引き/加算で「IGIC」が指定されている場合、IGIC 率は 0 以上の数値(0% も可)。

-

「IGIC」カテゴリの VAT ブレークダウンでは、

-

課税標準額は、該当カテゴリの行ネット額+加算−値引きの合計と一致。

-

VAT 税額は 課税標準額×IGIC 率 で計算。

-

免税理由コード/テキストは付けてはいけない(IGIC は VAT の代替税扱い)。

6.12. IPSI(セウタ・メリリャ税)(BR-IP-1〜IP-8)

Ceuta / Melilla の地方税 IPSI 向けルールが表 14 で定義されています 。

趣旨は IGIC とほぼ同じで、

-

VAT カテゴリコード「IPSI」が使われたら、VAT ブレークダウンにも IPSI 行が少なくとも 1 つ必要。

-

「IPSI」の行/値引き/加算がある場合、売り手の VAT 番号または税登録番号/税代理人 VAT 番号の提示が必須。

-

VAT 率は 0 以上の数値。

-

課税標準額と税額は、該当行+加算−値引きから求める。

6.13. VAT 対象外(Not subject to VAT)(BR-O-1〜O-13)

6.4.3.4.7 では「取引が VAT の対象外である」ケースと、表 12 の Business Rule が定義されています 。

主なビジネスルールの趣旨:

-

BR-O-1

行/文書レベル値引き/加算のいずれかで VAT カテゴリ「Not subject to VAT」が使われている場合、VAT ブレークダウンは そのカテゴリ 1 つだけで構成されなければならない。 -

BR-O-2〜O-4

「Not subject to VAT」カテゴリが使われている行/値引き/加算がある請求書では、売り手/税代理人/買い手の VAT 番号を記載してはならない(VAT 制度の外にある取引であることを明示)。 -

BR-O-5〜O-7

「Not subject to VAT」の行/値引き/加算には、VAT 率を設定してはならない。 -

BR-O-8〜O-9

このカテゴリの課税標準額は該当行+加算−値引きの合計、税額は常に 0。 -

BR-O-10

VAT ブレークダウンには「Not subject to VAT」を示す免税理由コード/テキストを必須。 -

BR-O-11〜O-13

「Not subject to VAT」カテゴリのブレークダウンを持つ請求書では、 -

他の VAT カテゴリを持つ VAT ブレークダウン行を混在させてはならない。

-

他の VAT カテゴリを持つ行/値引き/加算を含めてはならない。

→ 請求書全体が VAT 制度の外側にある取引であることを保証。

7. ViDA(VAT in the Digital Age)の概要

7.1. ViDA の三本柱

ViDA は、EU 全体の VAT 制度をデジタル時代に合わせて抜本的に見直すパッケージです。大きく次の三本柱で構成されています。

-

デジタル報告要件(DRR)と電子インボイス

-

EU 域内 B2B 取引について、電子インボイスとほぼリアルタイムの取引報告を義務化

-

各加盟国の既存 e インボイス制度を 2030 年代に向けて調和させる方向性

-

-

プラットフォーム経済への VAT の適用

-

配車サービス、宿泊仲介などオンラインプラットフォームに対して特別な VAT 責任を課す枠組み

-

-

単一 VAT 登録(Single VAT registration)

-

OSS/IOSS の拡張などにより、多重な VAT 登録の負担を減らす

-

このうち EN 16931 と最も直接関係するのは、第一の柱である「DRR と電子インボイス」です。

7.2. ViDA が求める電子インボイスと EN 16931

ViDA の議論や欧州委員会、コンサルティングファームの解説では、

-

ViDA 対応の B2B 電子インボイスは、EN 16931 を共通の土台として利用する

-

各国は国内仕様を維持しつつも、少なくとも EN 16931 レベルの情報は持たせる

という方向性が繰り返し示されています。

理由はシンプルで、

-

税務当局が欲しいのは

-

誰が誰に売ったか(Seller/Buyer)

-

どの VAT カテゴリ・税率か(BT-118/119, BT-151/152)

-

課税標準額と税額はいくらか(BT-116/117)

-

免税やリバースチャージなら、その理由は何か(BT-120/121)

という情報であり、これは EN 16931 の VAT モデルがそのまま提供する構造になっているからです。

-

税務当局向けのデジタル報告スキーマ(DRR の報告フォーマット)は、EN 16931 の BG-23 をベースにした構造になるだろう、という見通しが多く示されています。

8. EN 16931 の VAT モデルが ViDA に果たす役割

8.1. 共通「インボイス言語」としての EN 16931

ViDA では、加盟国ごとに異なる電子インボイス仕様をそのまま残しつつ、

-

EU 全体で最低限共有するべき情報構造として EN 16931 を採用する

という形が現実的な落とし所とされています。

このとき EN 16931 の VAT モデルは、加盟国間をまたいで

-

ゼロ税率、非課税、対象外、輸出、リバースチャージなどのシナリオを共通カテゴリで把握する

-

VAT breakdown(BG-23)単位で統計分析・不正検知を行う

ための「共通言語」として機能します。

8.2. デジタル報告の入力フォーマットとしての BG-23

ViDA の DRR では、インボイス送信とほぼ同時に、税務当局に取引情報を報告することが想定されています。

税務当局側から見れば、DRR 報告で最低限ほしいのは:

-

BG-23 の VAT カテゴリ単位の集計(BT-116, BT-117, BT-119, BT-118)

-

免税理由やリバースチャージ理由(BT-120/BT-121)

-

Seller/Buyer の VAT ID(BT-31, BT-48 など)

といった情報です。つまり、DRR の報告スキーマは、EN 16931 の VAT breakdown 部分を圧縮・転送するような構造になっていくと考えるのが自然です。

8.3. カテゴリの統一とクロスボーダー監視

EN 16931 が UNCL 5305 に基づくカテゴリを採用していることは、ViDA にとっても重要な前提です。

-

カテゴリを統一することで、国をまたいだ取引のパターンが比較可能になる

-

特定カテゴリ(リバースチャージや輸出など)を軸にした不正検知が容易になる

-

統計・政策立案において、カテゴリ別の売上や税額が確実に集計できる

という実務ニーズを満たせるからです。

9. 日本から見た示唆(メモ)

日本側から欧州とインボイス・会計データを連携したい場合、ViDA 以降は次のような段階を踏むことが現実的になります。

-

日本側のインボイス/消費税区分(課税・非課税・不課税・輸出免税など)を、EN 16931 の VAT カテゴリ(S, Z, E, G, O など)にマッピングする

-

Allowance(返金)と Charge(追加請求)を含め、行・ヘッダ金額から BG-23 VAT breakdown を一貫したロジックで算出できるようにする

-

EN 16931 準拠の電子インボイスを生成し、必要に応じて DRR 報告スキーマへの変換(ゲートウェイ)を設計する

10. まとめ

本記事では、EN 16931 の VAT 関連規定に絞って、次の点を整理しました。

-

EN 16931 は、行・ヘッダ金額と BG-23 VAT breakdown の関係を通じて、VAT 計算を一貫したロジックで定義している

-

VAT カテゴリコード(UNCL 5305)により、「見かけ上 0% に見える取引」をゼロ税率・非課税・対象外・輸出・リバースチャージなどに厳密に分類している

-

ViDA は、この EN 16931 の VAT モデルを共通基盤とし、デジタル報告要件(DRR)で税務当局にほぼリアルタイムに VAT 情報を送る枠組みを構築しようとしている

11. 参考 「欧州における電子インボイスのメリットの享受」 欧州委員会から欧州議会への通知

INTRODUCTION

The Europe 2020 strategy1 sets out a vision of a highly competitive European social market economy for the 21st century and emphasises that it is crucial to reap the full economic and social benefits of a digital society. To this end, electronic invoicing (e-invoicing) is part of the European Commission’s flagship initiative A Digital Agenda for Europe which gives prominence to achieving a single digital market and calls for removal of the regulatory and technical barriers that prevent mass adoption of e-invoicing.

To the detriment of consumers and enterprises alike, the existing rules that govern e-invoicing in Europe are still fragmented along national lines and most of the potential of e-invoicing is still untapped. What is more, exchanging e-invoices is still too complex and costly, in particular for SMEs. While 42 % of large enterprises say they receive or send e-invoices, adoption rate among SMEs remain at a lower level (22 %). As a result the average market penetration of e-invoicing remains rather low in Europe and is currently estimated at around 5 % of all invoices annually exchanged for Business to Business relations.

This creates important opportunities for improvement. The mass adoption of e-invoicing within the EU would lead to significant economic benefits and it is estimated that moving from paper to e-invoices will generate savings of around EUR 240 billion over a six-year period. Furthermore, due to the close link between invoicing and payment processes, the creation of the Single Euro Payments Area (SEPA) offers a launch pad for interoperable European e-invoicing schemes.

The Commission wants to see e-invoicing become the predominant method of invoicing by 2020 in Europe. The Commission is committed to working in close cooperation with the Member States and all other stakeholders who will need to play their part to achieve this target and create the right environment for the widespread deployment of e-invoicing.

COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT

はじめに

「ヨーロッパ2020戦略1」は、21世紀に向けた競争力の高い欧州の社会的市場経済のビジョンを示し、デジタル社会の経済的・社会的メリットを最大限に享受することが不可欠であることを強調しています。この目的のため、電子インボイス(eインボイス)は、欧州委員会の旗艦イニシアチブである「欧州デジタルアジェンダ」の一部であり、単一デジタル市場の実現を重視し、eインボイスの普及を阻む規制上および技術的障壁の撤廃を求めています。

消費者と企業双方にとって不利益なことに、欧州における電子インボイスに関する既存の規則は依然として国ごとに断片化されており、eインボイスの潜在能力の大部分は未活用のままです。さらに、電子インボイスの交換は、特に中小企業にとって依然として複雑でコストがかかりすぎます。大企業の42%が電子インボイスの送受信を行っていると回答している一方で、中小企業の導入率は依然として低い水準(22%)にとどまっています。その結果、欧州における電子インボイスの平均的な市場浸透率は依然として低く、現在、企業間取引で年間に交換されるインボイス全体の約5%と推定されています。

これは重要な改善の機会を生み出しています。EU内で電子インボイスが広く導入されれば、大きな経済的メリットがもたらされ、紙のインボイスから電子インボイスへの移行により、6年間で約2,400億ユーロの節約が見込まれています。さらに、インボイス発行と決済プロセスは密接に関連しているため、単一ユーロ決済圏(SEPA)の創設は、相互運用可能な欧州の電子インボイス制度の出発点となります。

欧州委員会は、2020年までに電子インボイスが欧州におけるインボイス発行の主流となることを目指しています。欧州委員会は、この目標達成と電子インボイスの普及に向けた適切な環境整備のために、加盟国および関係者と緊密に協力し、それぞれの役割を果たすことを約束します。

欧州委員会から欧州議会への通知

- 1. はじめに

- 2. EN 16931-1の背景

- 3. EN 16931 における VAT の位置づけ

- 4. VAT カテゴリコードとその意味

- 5. VAT 金額計算ロジック

- 6. EN 16931-1 ビジネスルール

- 6.1. VAT カテゴリと前提

- 6.2. 共通計算ルール(BR-CO-9, BR-CO-14〜CO-18 など)

- 6.3. BR-CO-9(VAT 番号の国コード)

- 6.4. 合計・内訳計算(BR-CO-10〜CO-18)

- 6.5. 標準税率・軽減税率(BR-S-1〜S-10)

- 6.6. ゼロ税率(BR-Z-1〜Z-10)

- 6.7. 非課税(Exempt from VAT)(BR-E-1〜E-10)

- 6.8. リバースチャージ(Reverse charge)(BR-RC-1 以降)

- 6.9. 域内取引(Intra-community supply)(BR-IC-1〜IC-12)

- 6.10. EU 域外輸出(Export outside the EU)(BR-G-1〜G-10)

- 6.11. IGIC(カナリア諸島税)(BR-IG-1〜IG-10)

- 6.12. IPSI(セウタ・メリリャ税)(BR-IP-1〜IP-8)

- 6.13. VAT 対象外(Not subject to VAT)(BR-O-1〜O-13)

- 7. ViDA(VAT in the Digital Age)の概要

- 8. EN 16931 の VAT モデルが ViDA に果たす役割

- 9. 日本から見た示唆(メモ)

- 10. まとめ

- 11. 参考 「欧州における電子インボイスのメリットの享受」 欧州委員会から欧州議会への通知

コメントを残す