Views: 1

中小企業共通EDI ver4.1とJP PINT ver1.0(関与するビジネス関係者とその役割 )

Nobuyuki SAMBUICHI

ISO/TC295 Audit data services/SG1 Semantic model Convener

欧州規格と中小企業共通EDIで定義される役割の比較

EN 16931-1:2017+A1:2019

Electronic invoicing – Part 1: Semantic data model of the core elements of an electronic invoice

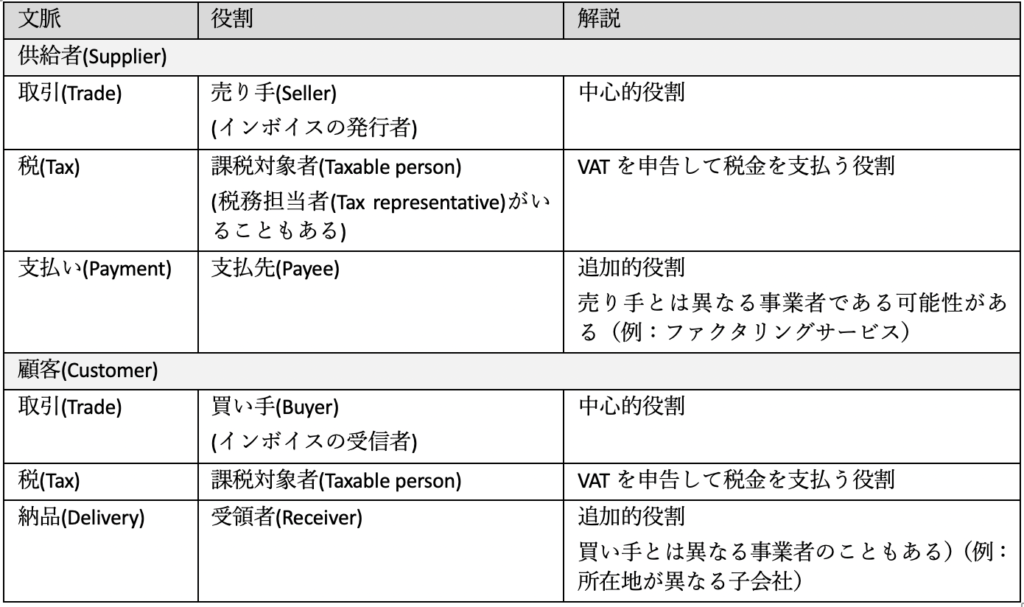

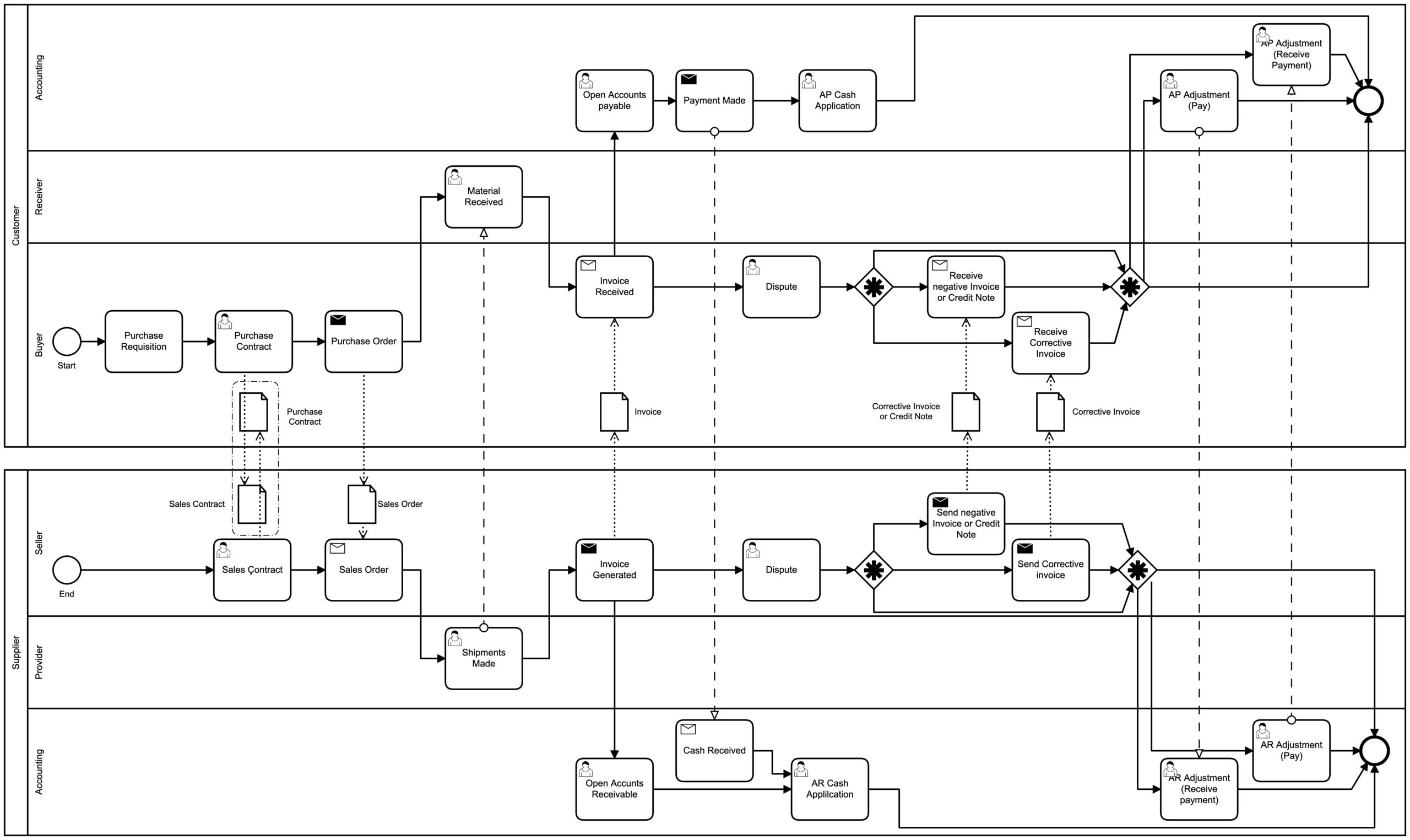

請求業務をa.取引の観点、b.請求書の発行、c.代金の支払い、などの観点から捉えると関与するビジネス関係者が売り手や買い手と一致する場合もそれとは別の事業者が存在する場合も実際の取引ではありますのでデジタルインボイスでも関与するビジネス関係者とその役割に対応する情報項目が必要になる場合があります。事業者の役割の記載と言う観点から中小企業共通EDI ver4.1とJP PINT ver1.0を比較しました。

欧州規格では事業者の対外的な役割という観点からビジネスプロセスを規定していますが、それぞれの事業者のデジタル化の観点からは事業者内のそれぞれの部署の役割に対応したビジネスプロセスの定義が不可欠です。集中購買や経理業務のアウトソーシングなど事業の合理化のための取り組みと組み合わせてデジタルインボイスを活用することも求められます。

EN 16931-1 5 Business processes and functionality supported by the core invoice

5 コア請求書でサポートされるビジネス プロセスと機能

EN 16931-1 5.1 The business parties involved and their roles and relationships

5.1 関与するビジネス関係者とその役割および関係

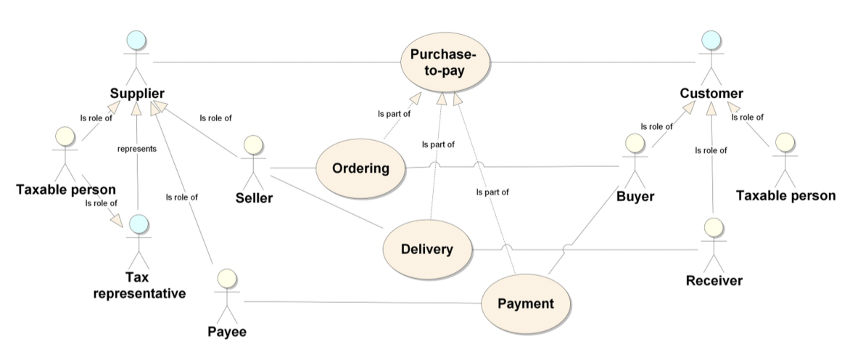

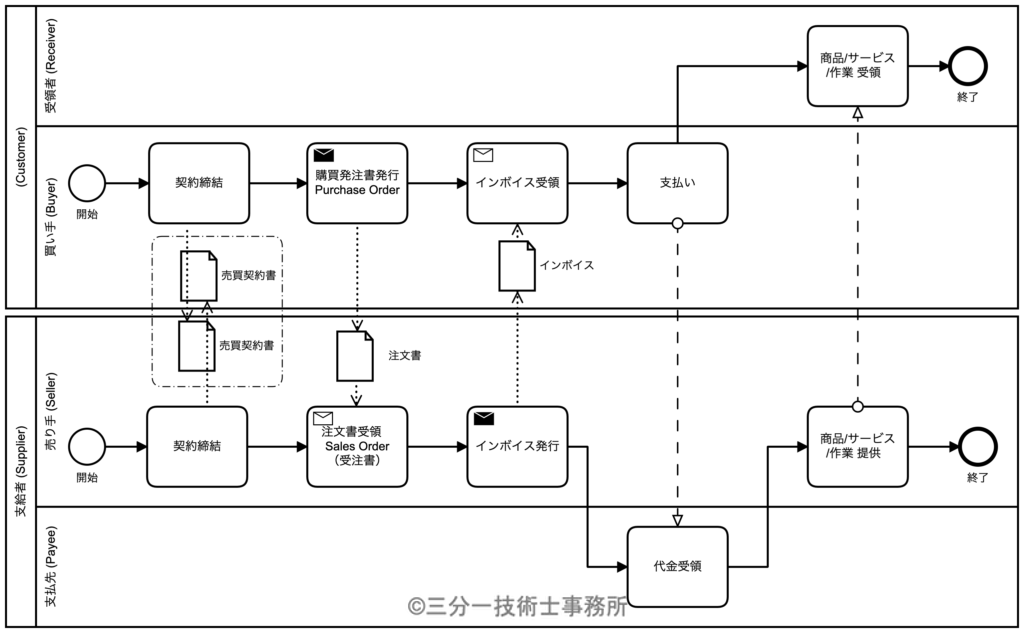

基本的な購入から支払いまでの業務プロセスには、買い手と売り手の 2 つの取引相手がいる。 それぞれの事業者は、業務プロセスで 2 つまたは 3 つの役割を果たす。 買い手には、買い手 (売り手と契約して商品やサービスを注文する商業的役割) 、受信者 (商品やサービスを受け取る運用上の役割) の役割がある。 売り手には、売り手 (買い手が契約する商業的役割) と受取人 (支払いを受け取る役割) の役割がある。 一部の公的機関を除き、それぞれの事業者は、課税対象者 (VAT の申告、支払い、または還付を行う役割) と見なされる。 売り手は、その役割の運用面を、売り手に代わって VAT の申告と支払いを行う税務担当者に委任することができる。

注1: UN/CEFACT CIIに基づいて定義された中小企業共通EDIでは、次のような役割が定義されている。

注2: 下の表では比較のためにJP PINTでのサポート範囲を右に並べて表示している。

| 文脈 | 売り手(Supplier)側 | 買い手(Customer)側 | ||

|---|---|---|---|---|

|

(売買)取引(Trade) |

売り手(Seller) |

○ |

買い手(Buyer) |

○ |

|

請求(Invoice) |

請求者(Invoicer) |

– |

請求先(Invoicee) |

– |

|

(代金)支払い(Payment) |

支払先(Payee) |

○ |

支払人(Payer) |

– |

|

納品(Delivery) |

– |

– |

納入先(Delivery) |

○ |

|

消費税(VAT) |

適格請求書発行事業者 |

同左 及び |

適格請求書発行事業者 |

同左 |

凡例

○ : JP PINTでもサポート

ー : JP PINTでは未サポート

EN 16931-1 5.2 サポートされる業務プロセス要件

5.2.1 はじめに

コアインボイスモデルは、基本的な購入から支払いまでのプロセスをサポートしています。

-

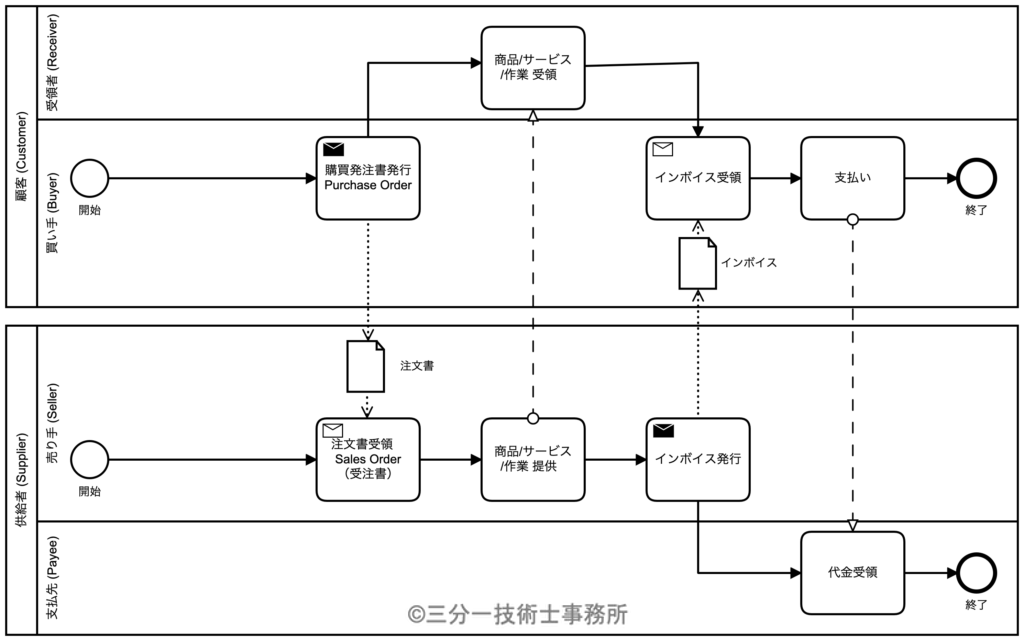

P1 契約に基づく注文書に対して発行するインボイス

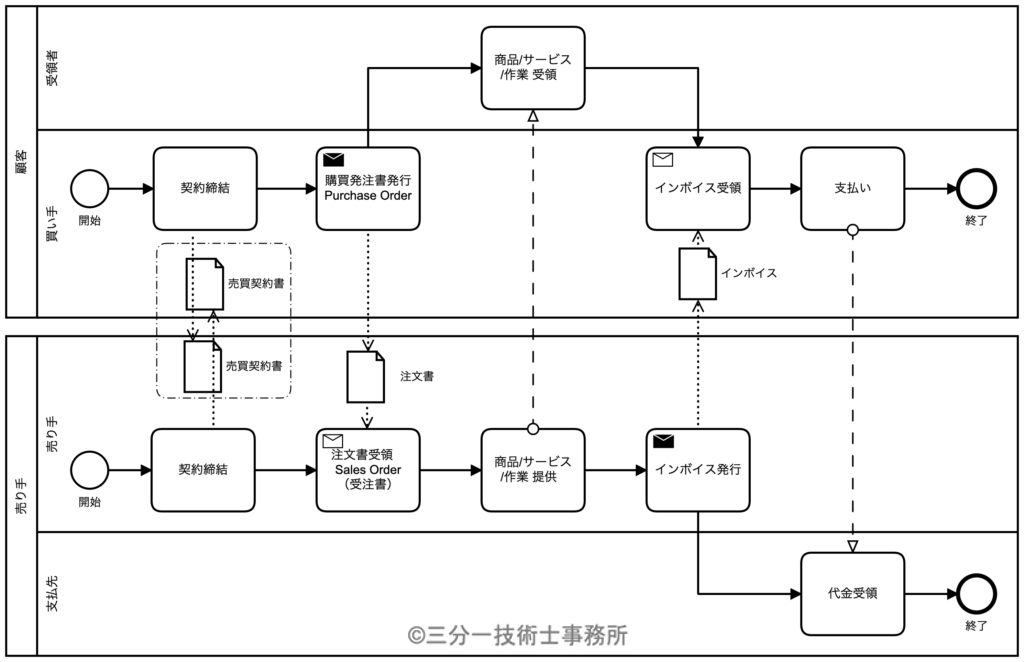

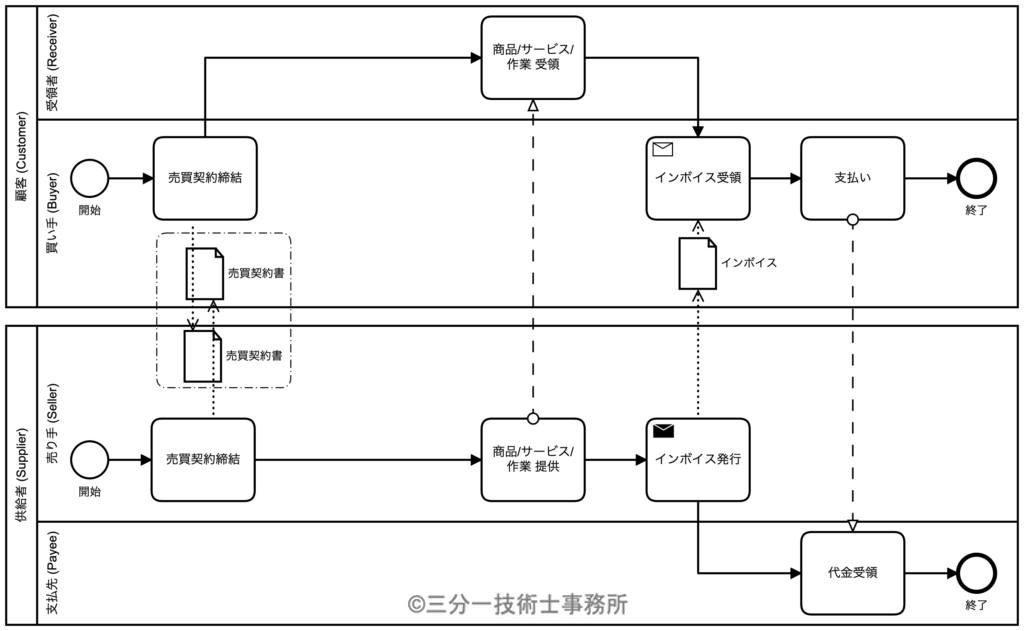

このプロセスで、買い手と売り手は、商品/サービスの提供と支払い条件が記載された正式な売買契約を締結する(または法的な定義により想定される契約がある)。買い手は商品/サービスの注文では、商品/サービスの仕様、数量、納品場所と時刻を記載した注文書(購買発注書)を発行する。売り手は、注文書(受注書)の指定に従い、受注した商品/サービス/作業を買い手に提供する。この納品について、売り手から買い手にインボイスが発行される。買い手は売り手に代金を支払うことでプロセスは終了する。

注文書は、買い手から分割されずに単一の文書として送信される。売り手と買い手の間の契約によっては、注文書は、売り手によって確認されるか、買い手と売り手の間の交渉の対象となる場合がある(図には示していない)。

注文書に基づき、複数の納品がある可能性がある(たとえば、1つの注文書の下で複数の納品を伴う定期的な月次または定期的に供給する場合)。このときは、納品ごとにインボイスが作成される。インボイスは、1つの納品と1つの注文書のみを参照できる。

納品には、以前の納品からの返品可能な商品の引き取りや返品が含まれる場合がある。この場合、買い手は保証金を支払い済であれば、売り手は代金を受け取っている。売り手と買い手の間の合意内容によっては、この保証金を払い戻すためにインボイスを使用して買い手に払い戻される必要がある場合がある。したがって、インボイスには負の金額の行が含まれる場合がある。または、インボイスの代わりにクレジットノートを使用することもできる。

国により及び法的条件の下では、製品の説明、当事者の名前と住所、および場所の記載が電子インボイスに義務付けられている。したがって、これらの対象物の文書表現は、コアインボイスモデルに含まれている。他の地域では、買い手と売り手は、製品、場所、当事者、およびその他のオブジェクトの1つ以上の識別スキーマについて合意する場合がある。これらの識別スキーマを使用すると、文書による説明や、識別された対象物の名前や住所が不要になる。これらの識別スキーマは通常、購入から支払いまでのプロセスに先立って合意されており、これにはさまざまな方式が使用されている。このプロセスは、マスターデータ同期と呼ばれる。コアインボイスモデルでは、マスターデータ同期プロセスが実装されていることを前提としていない。

-

P2 注文書が不要な、契約に基づく定期的な納品のインボイス

このプロセスでは、契約書に基づきインボイスが発行される。 注文書は、不要。 このシナリオは、ユーティリティの提供や、 オフィス、学校、病院へのフードサービスが該当する。 インボイスは一定期間(インボイスの行ごとに異なる場合があります)を対象として発行され、提供されている商品やサービスの実態が継続的に存在する。 インボイスは1つの契約のみを参照できる。

-

P3 偶発的な発注による納品のインボイス

このプロセスでは、契約は存在しない。 発注は、電話、インターネット、または店頭で行われる。注文書(購買発注書または受注書)が契約書として機能し、納品の契機となる。 納品の都度にインボイスが作成される。 注文書(購買発注書または受注書)が売り手によって確認される場合がある(図には示されていない)。

-

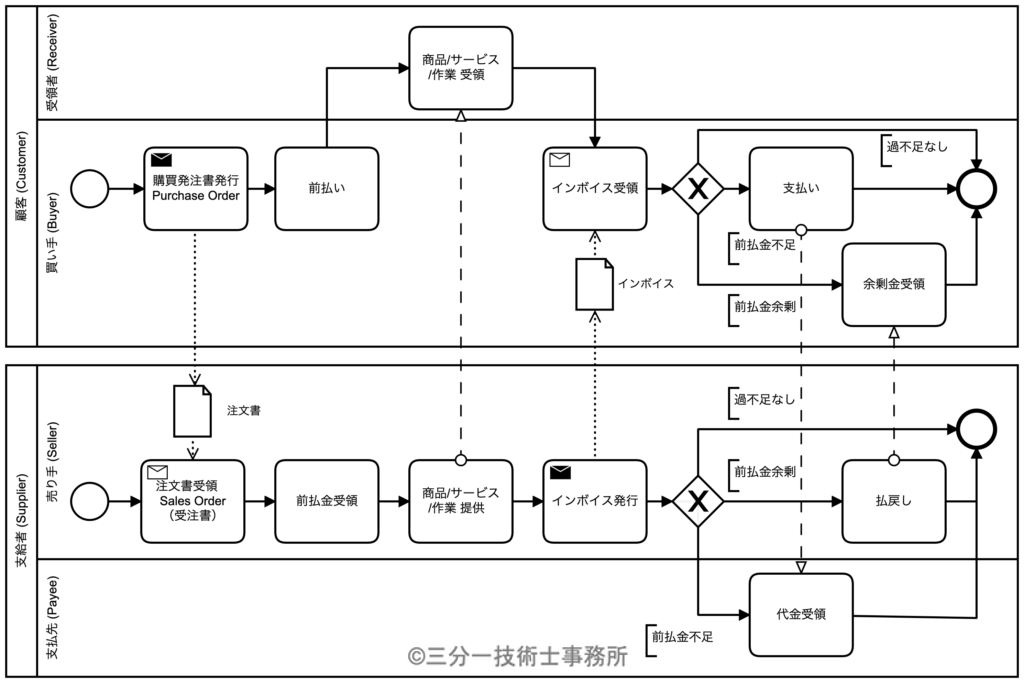

P4 前払い

買い手は商品/サービスを注文する。 全額または一部の支払いは、インボイスの前に行われる。 インボイスには、インボイスの合計、つまり残高から前払いされた金額を差し引いて、前払いされた金額と現在支払われるべき金額が記載されている。 残高がプラスの場合、売り手に未払いの金額があり、最終的な支払いが行われる。

残高がマイナスの場合は、支払い期限がマイナスのインボイスまたはクレジットノートが送信される。 次に、売り手は残りを買い手に支払います。 納品ごとにインボイスが作成される。 インボイスは、1つの納品と1つの注文書(購買発注書または受注書)のみを参照できる。

-

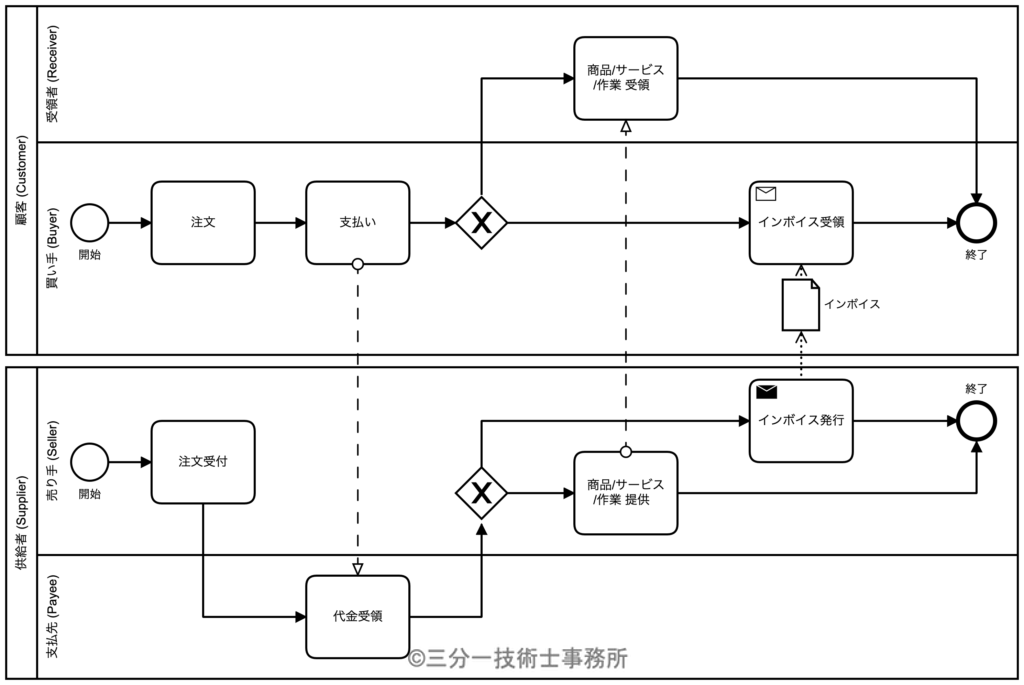

P5 スポット支払い

買い手は、事前の注文書や契約なしに商品/サービスを購入する(たとえば、電話、インターネット、または店頭で注文する)。 インボイス発行の前に支払いが行われる。

例: クレジットカード、デビットカード、支払いカード、または支払いサービスプロバイダーを介して。

書面による注文書がないことを考えると、両当事者の管理には十分なビジネス管理が存在する必要があることに注意。 請求は、納品の前、後、または同時に行われる場合がある。 インボイスは、支払いに使用された口座またはカード番号を参照し、前払いされた金額を示す。 インボイスからは、1回の納品のみを参照できる。

-

P6 注文書に基づく納品前の支払い

注文書(購買発注書/受注書)は買い手と売り手の間で交換されるが、請求と支払いは納品前に行われることに同意する。 請求書は1つの注文書のみを参照できる。

-

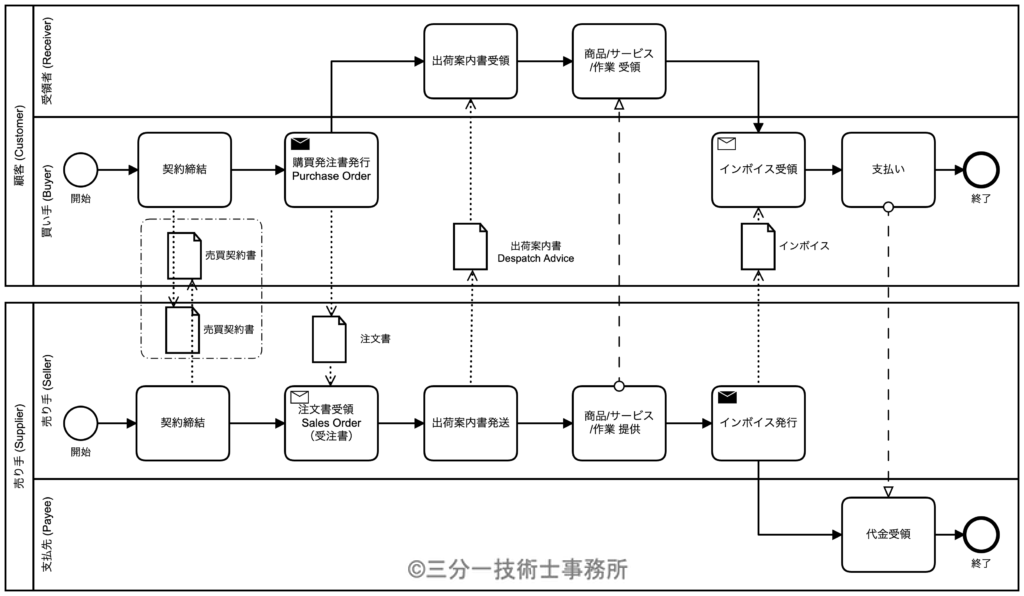

P7 出荷案内書を参照したインボイス

注文書(購買発注書/受注書)を受け取った後、売り手は納品に先立って出荷案内書を送信する。

注文書(購買発注書/受注書)を受け取った後、出荷案内書(Despatch advice)では1回の納品を指定する。インボイスでは関連する出荷案内書(Despatch advice)が参照されている。インボイスの内容は、それが参照する出荷案内書の内容を反映している必要がある。 インボイスは、1つの購買発注書/受注書と1つの出荷案内書(Despatch advice)のみを参照できる。

-

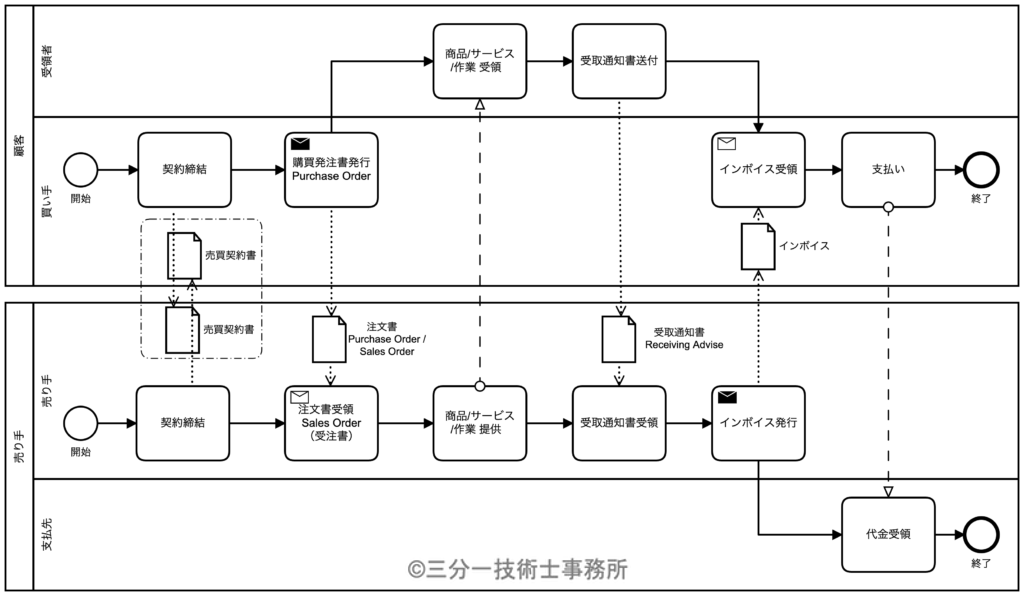

P8 出荷案内書や受取通知書を参照したインボイス

納品後、インボイスが発行される前に、売り手は受領者からの受取通知書(Receiving advice)を待つ。受領者は、商品とサービスが受け取られたこと、および配達に問題があるかどうかを確認する。 売り手は、受取通知書に含まれる情報に基づいてインボイスを作成する。

インボイスは、1つの受取通知書(Receiving advice)、1つの出荷案内書(Despatch advice)を参照する場合があり、1つの注文書のみを参照する場合もある。

-

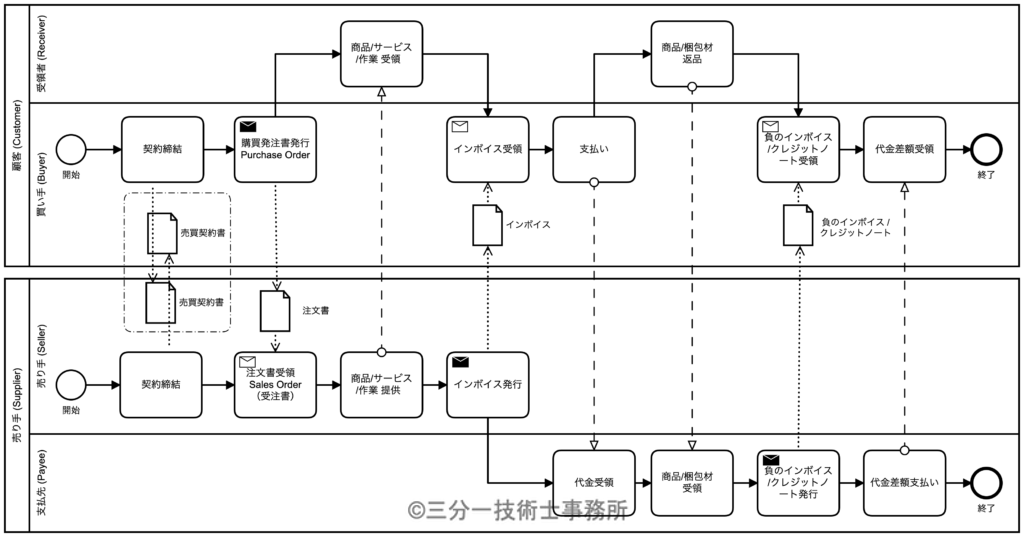

P9 クレジットノート又は負のインボイス

梱包材または返品の払い戻しの場合、請求される合計金額がマイナスになる場合がある。 この場合、インボイスの代わりに、合計金額が正のクレジットノートが送信される場合がある。 売り手は、負の金額のインボイスまたはクレジットノートのいずれかによって買い手に払い戻しを行う。 インボイスまたはクレジットノートは、1つの配達、1つの購買発注書/受注書、1つの契約、および1つの先行するインボイスを指す場合がある。

契約に基づいて、売り手は四半期ごとまたは年ごとの払い戻しを適用することができる(図には示されていない)。 このような場合、クレジットノートも使用できる。

-

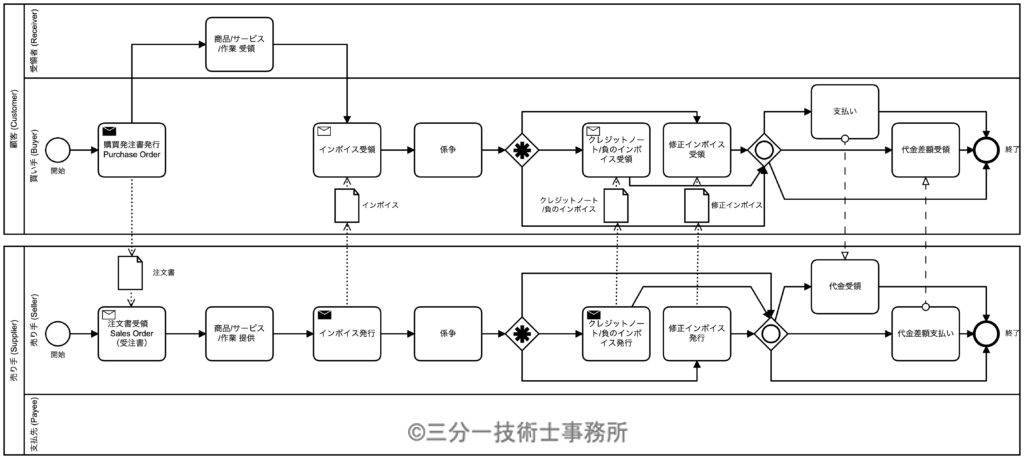

P10 インボイスの訂正

製品の説明が間違っている、請求された数量が納品された数量と異なる、VAT率が変更されているなどによりインボイスに異議が唱えられたり、修正が必要になったりする場合がある。

係争中のインボイスの修正は、次のメカニズムによる。

1.係争中のインボイスは、最初に同一のクレジットノートまたは数量、したがって明細額と合計金額がマイナスになったインボイスを送信し、次に正しいインボイスを送信することによって完全に置き換えることができる。

2.あるいは、インボイス、クレジットノート、または負のインボイスが、正しいインボイスと係争中のインボイスの数量と金額の差額とともに送信される場合がある。 このような差額修正インボイスまたはクレジットノートには、係争中のインボイスの行を修正された行で完全に補償する行が含まれている場合がある。

修正インボイスおよびクレジットノートは、元のインボイスを参照するものとする。

-

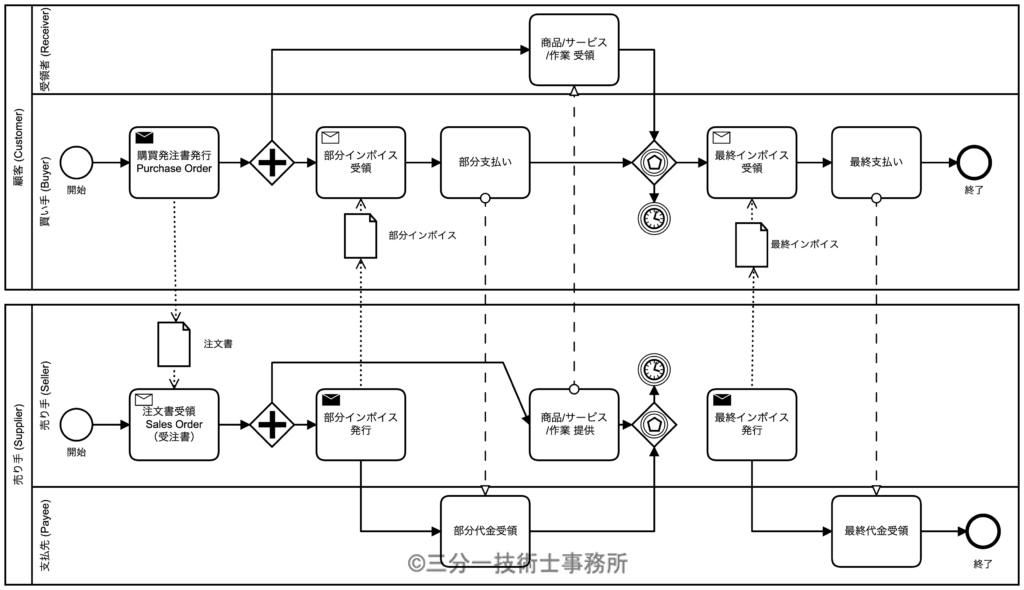

P11 部分的及び最終のインボイス

建設や公益事業などの一部の業界では、納品期間中に1つ以上の部分的なインボイスが最終的なインボイスの前に送信される。 部分的なインボイスは、消費量の見積りまたは前払いの要求である場合がある。 場合によっては、前払いリクエストにVAT額が記載されていないことがある。 このとき、VAT額は、最終的なインボイスにのみ記載される。

最終的なインボイスは、部分的なインボイスを参照するものとする。

一部の加盟国では、VATなしの部分的なインボイスは許可されていないことに注意

-

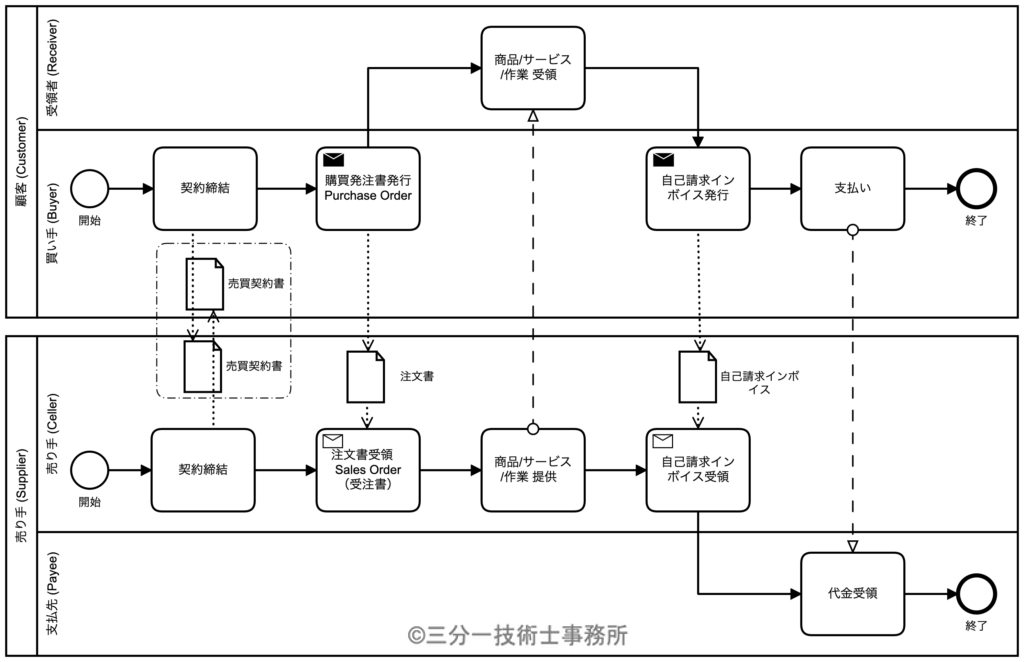

P12 自己請求インボイス

-

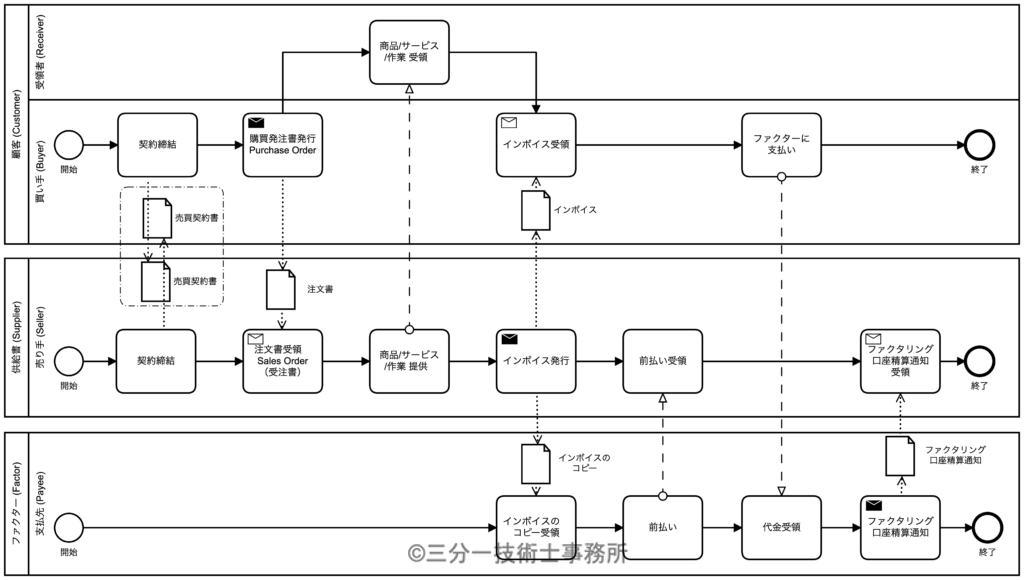

ファクタリング

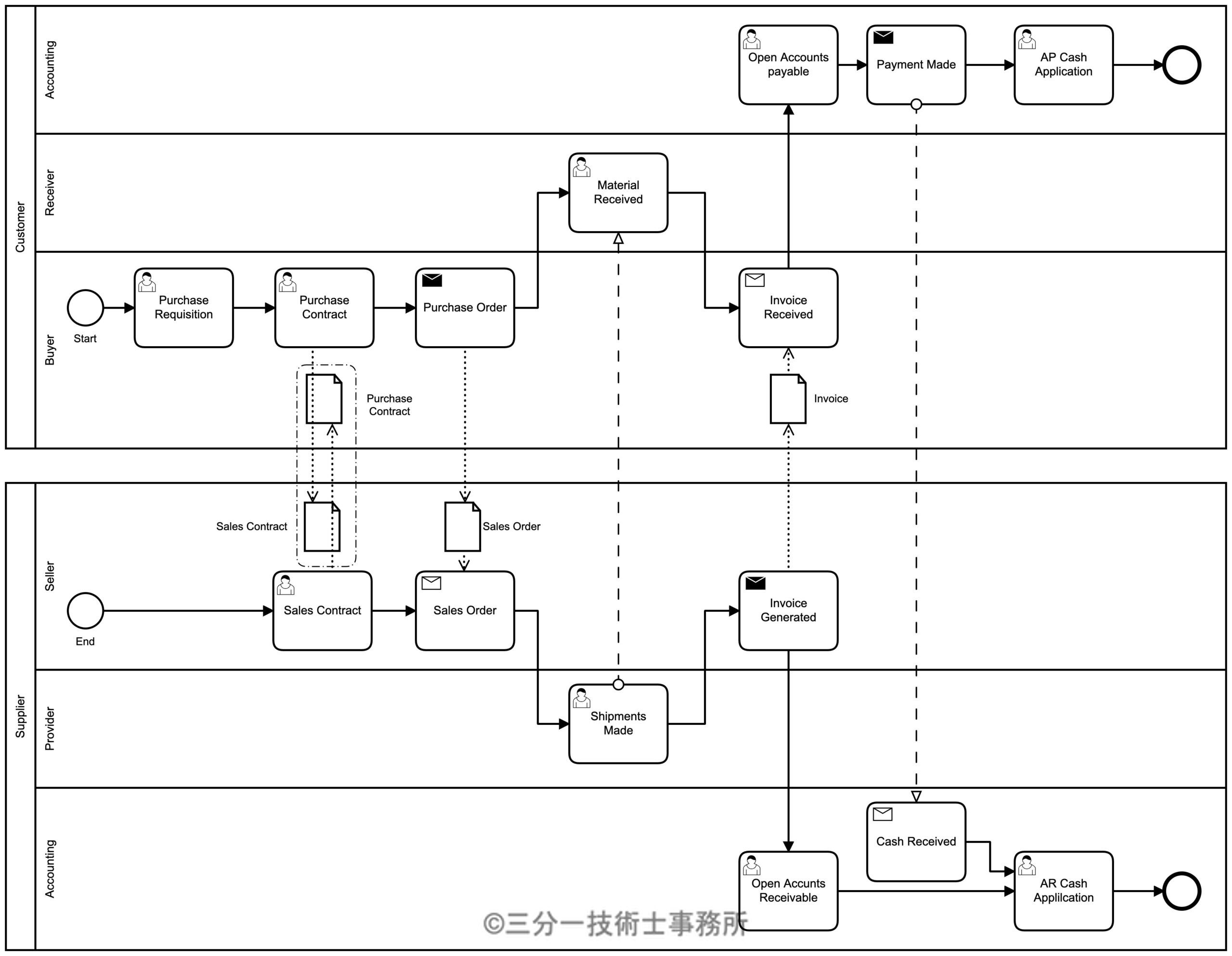

インボイスのより複雑な業務プロセス

中小企業共通EDIが対象とするビジネスプロセス

後報