Views: 7

日本版コアインボイス

1. はじめに

本記事の改訂版は、こちらです。『日本版コアインボイス ゲートウェイ(改訂版2)』

東京税理士会「情報通8月号」に「コアインボイスによる中小企業のデジタル化」 (外部リンク) を掲載しています

参考:EN 16931-1

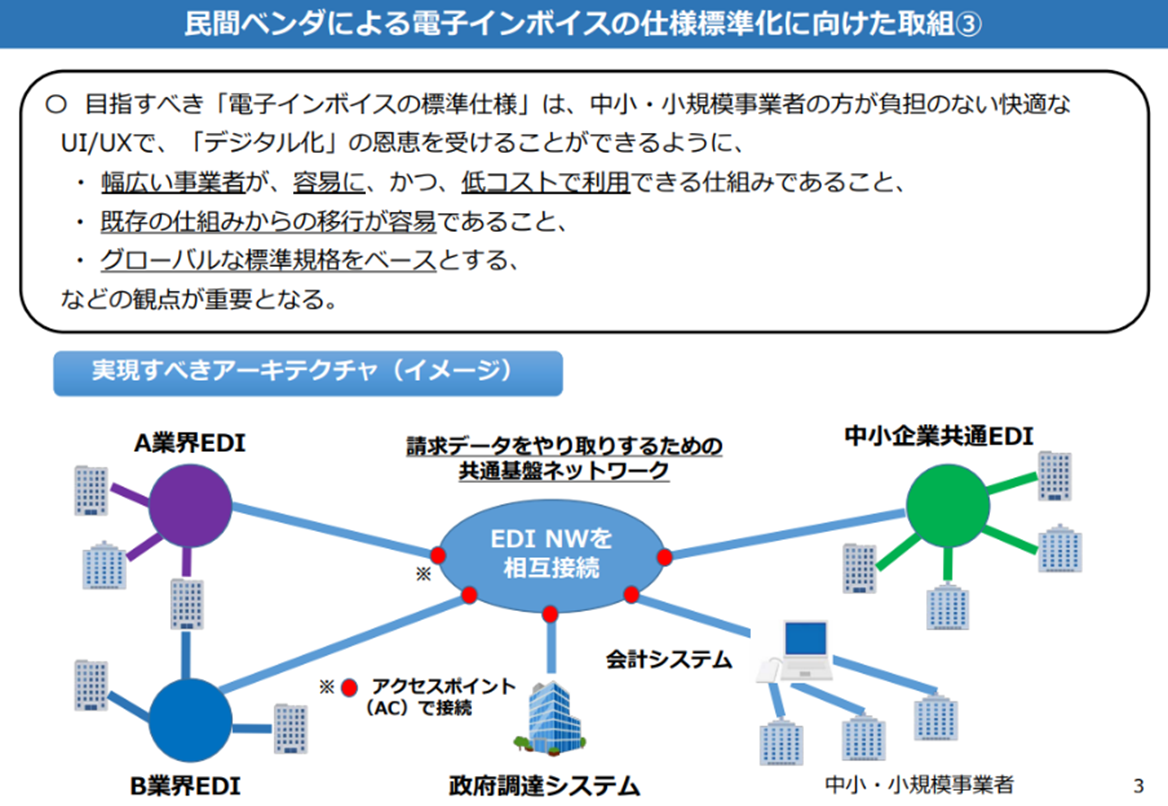

2020年に「電子インボイスに係る 取組状況について」(令和2年12月9日 内閣官房IT総合戦略室)のなかで、請求データをやりとりするための共通基盤ネットワーク構想が発表され、電子インボイスの仕様標準化をOpen Peppolを基礎として日本対応の拡張を行う形で推進するという方向が示されました。

JP PINTがEIPAの取り組みの中から生み出され、デジ庁のPeppol Authorityが仕様及びその運用を監督する仕組みが整備されていますが、従来からそれぞれの業界で広く使用されているECALGA、流通BMS、CI-NETや中小企業共通EDI(中小企業庁が推進しており、ZEDIとも連携の実績あり)といった業界EDIも対象とする請求データをやりとりするための共通基盤ネットワークを実現するには、「日本版コアインボイスモデル」 とそれぞれの業界EDIの構文も対象とした「構文バインディング」による「セマンティックゲートウェイ」が必要です。

2. 構文バインディング

欧州におけるデジタルインボイスは、欧州議会および理事会の「指令 2014/55/EU」に基づいて欧州規格EN 16931シリーズが規定されたことがその推進の原動力でした。

2014年当時は各加盟国それぞれでeInvoiceやeProcurementを政府調達を中心として進めていましたが、国ごとに異なる標準を採用していたため国境を越えた商取引が阻害されていました。

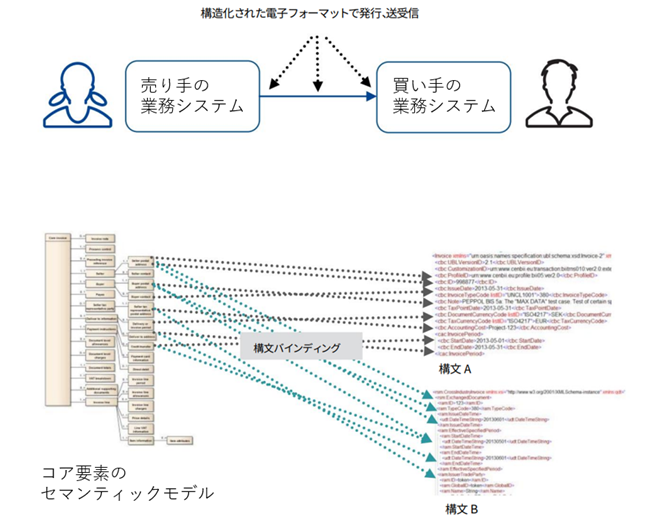

そこで、欧州議会は、電子請求書の最低限の共通構成要素を「電子請求書のコア要素」(コアインボイス)として規定したうえで、各国で採用されているXML構文のなかから普及しているものを選択し、ことなる構文ごとに「構文バインディング」を規定することとしました。

eInvoicing from a user’s perspective

「指令 2014/55/EU」については、次の『電子請求についての欧州指令2014/55/EUとコアインボイス』をご確認ください。

ここにその抜粋を引用します。

説明条項:

(3) 相互運用できない規格が多数存在するため、加盟国全体で電子請求書を使用する経済運営者にとって、過度の複雑さ、法的な不確実性、および追加の運用コストが発生します。国境を越えた調達活動を行いたい経済運営者は、多くの場合、新しい市場にアクセスするたびに、新しい電子請求書標準に準拠する必要があります。

電子請求書は、経済運営者が国境を越えた調達活動を行うことを思いとどまらせるため、電子請求書に関するさまざまな法的および技術的要件は、国境を越えた公共調達における市場アクセスの障壁となり、貿易の障害となります。

それらは基本的な自由を妨害し、内部市場の機能に直接影響を与えます。

(4) EU域内貿易に対するこれらの障害は、相互運用性のない国家および独自の標準が開発され、公共調達における電子請求書の使用がより広範になるか加盟国で義務化されるにつれて、将来的に増加する可能性があります。

(5) 電子請求書に関するいくつかの法的要件と技術標準の共存、および相互運用性の欠如に起因する国境を越えた貿易への障害は、除去または削減されるべきです。

その目的を達成するために、電子請求書のコア要素のセマンティック データ モデル(コアインボイスモデル)に関する共通の欧州規格 (「電子請求書に関する欧州規格」) を開発する必要があります。

規格は、電子請求書が常に含まなければならないコア要素を設定および説明する必要があります。

これにより、異なる技術標準に基づくシステム間での電子請求書の送受信が容易になります。

この欧州規格と矛盾しない限り、既存の国家技術規格は、この規格によって置き換えられたり、その使用が制限されたりしてはならず、欧州規格と並行して適用し続けることが可能である必要があります。

(7) 請求書の生成、送信、送信、受信、および処理を完全に自動化できる場合、電子請求書の利点が最大化されます。

このため、電子請求に関する欧州規格に準拠していると見なされるのは、受信者が自動的かつデジタル的に処理できる機械可読請求書のみです。この指令の目的上、単なる画像ファイルを電子請求書と見なすべきではありません。

(8) 相互運用性の目標は、テクノロジ、アプリケーション、またはプラットフォームに関係なく、ビジネス システム間で一貫した方法で情報の表示と処理を可能にすることです。

完全な相互運用性には、請求書の内容 (セマンティクス)、使用される形式または言語 (構文)、および送信方法という3つの異なるレベルで相互運用する機能が含まれます。

セマンティックな相互運用性は、電子請求書に一定量の必要な情報が含まれていること、および交換された情報の正確な意味が保持され、物理的に表現または送信される方法とは関係なく、明確な方法で理解されることを意味します。

構文の相互運用性とは、電子請求書のデータ要素が、送信者と受信者の間で直接交換して自動的に処理できる形式で提示されることを意味します。

構文の相互運用性は、共通の構文を使用するか、異なる構文間のマッピングを使用するという2つの方法のいずれかで確保できます。

欧州におけるデジタルインボイスには、Open Peppolを代表とするUBL 2.1の構文に基づくものとUN/CEFACT CII D16B に基づくものがあります。

3. EN 16931-1 コアインボイス

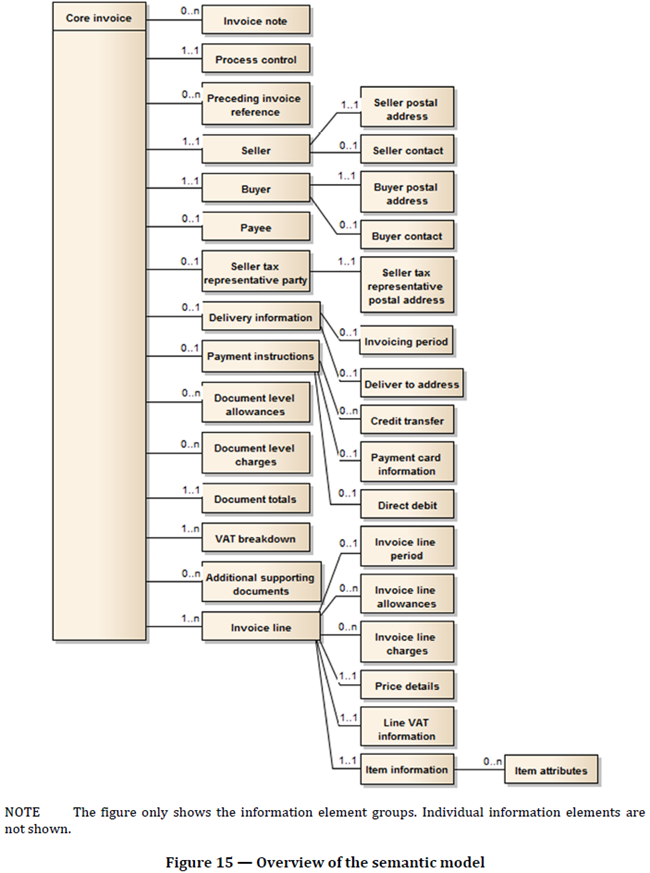

EN 16931-1 Electronic invoicing – Part 1: Semantic data model of the core elements of an an electronic invoice では、 その 6章 The semantic data model of the core elements of an electronic invoice and credit note に「指令 2014/55/EU」に基づいて「コアインボイスモデル」を規定しています。

電子請求書のコア要素について「指令 2014/55/EU」では、次の項目が主要な要素とされています。

第6条

電子請求書のコア要素

電子請求書の主要な要素は、次のとおりです。

(a) プロセスおよび請求書の識別子

(b) 請求期間

(c) 売り手情報

(d) 買い手情報

(e) 支払先情報

(f) 売り手税務代理人情報

(g) 契約種類への参照情報

(h) 納品の詳細情報

(i) 支払い指示情報

(j) 返金または追加請求に関する情報

(k) 請求明細情報

(l) 請求合計金額

(m) 付加価値税の内訳

Required syntaxes

The information defined in the semantic data model of the eInvoicing standard, documented in the eInvoicing standard, must be carried in an electronic message that may be transferred from one computer to another. The semantic eInvoicing standard does not define the structure of the electronic message. The message structure is called syntax.必要とする構文

「電子請求書(eInvoicing)」標準で文書化された「電子請求書(eInvoicing)」標準のセマンティック データ モデルで定義された情報は、あるコンピュータから別のコンピュータに転送できる電子メッセージで伝送する必要があります。 セマンティック 「電子請求書(eInvoicing)」標準では、電子メッセージの構造は定義されていません。 メッセージ構造は構文と呼ばれます。

Required syntaxes

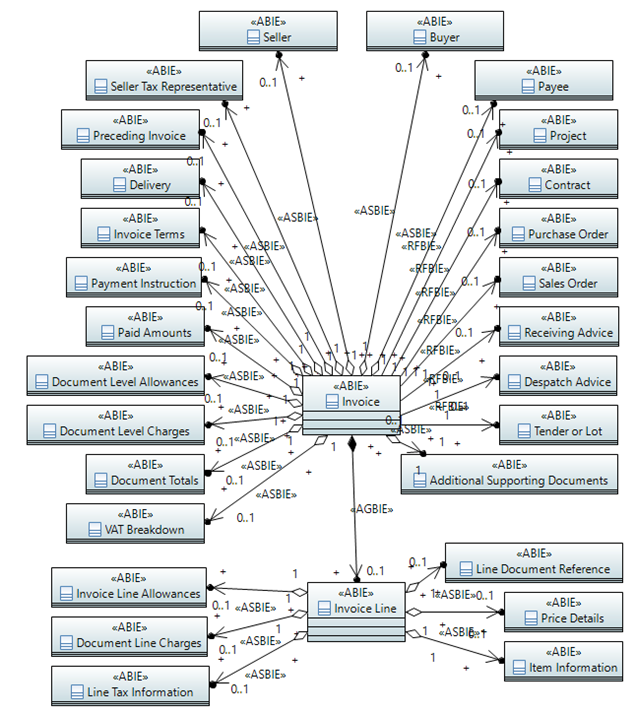

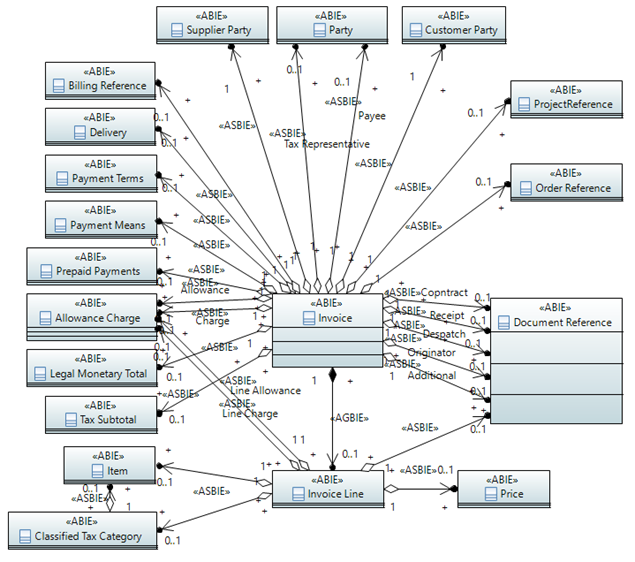

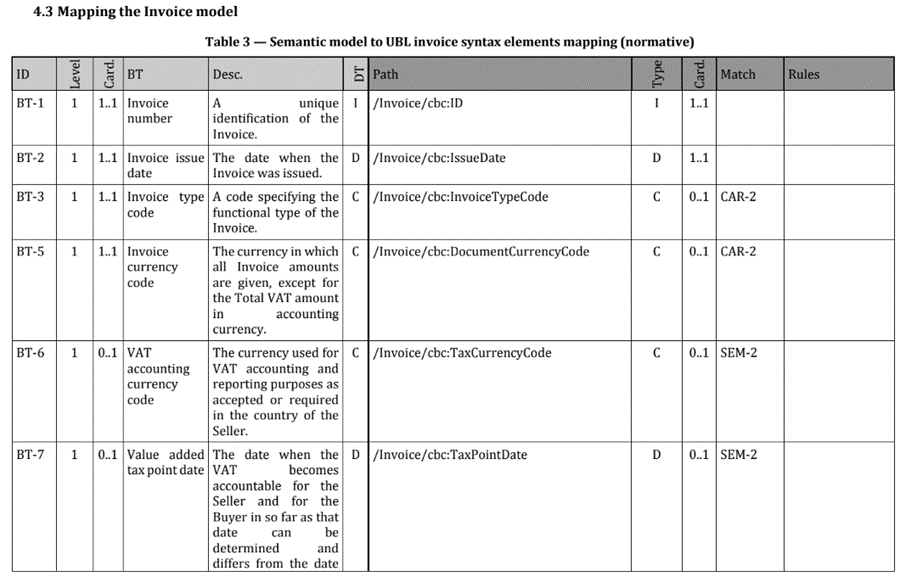

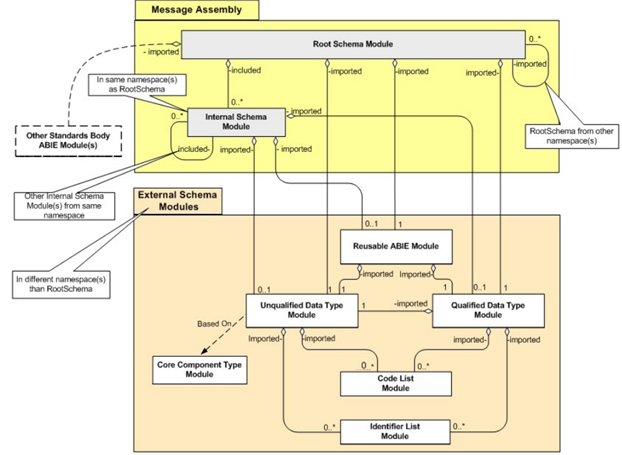

コアインボイスのセマンティックモデルとXML構文で定義しているデータモデルを比較します。次の図は、EN 16931-1のコアインボイスのUML図です。

コアインボイスのセマンティック データ モデルの定義表を文末に示します。

4. CEN/TS 16931-3 構文バインディング

第2条

定義

この指令の目的のために、次の定義が適用されるものとします。

(1)「電子請求書」とは、自動および電子処理を可能にする構造化された電子形式で発行、送信、および受信された請求書を意味します。

(2)「電子請求書のコア要素」とは、法的コンプライアンスを確保するために必要な情報を含む、国境を越えた相互運用性を可能にするために電子請求書に含める必要がある一連の重要な情報コンポーネントを意味します。

(3)「セマンティック データ モデル」とは、電子請求書のコア要素を指定する、構造化され論理的に相互に関連する一連の用語とその意味を意味します。(注:コアインボイスモデル)

(4)「構文」とは、電子請求書に含まれるデータ要素を表すために使用される機械可読言語または方言を意味します。

(5)「構文バインディング」とは、電子請求書のセマンティック データ モデルをさまざまな構文で表現する方法に関するガイドラインを意味します。

セマンティック データ モデルでは、物理的なファイルの構造とは独立して論理的な共通項目とその構造が規定されています。

CEN/TS 16931-2:2017 Electronic invoicing – Part 2: List of syntaxes that comply with EN 16931-1 では、「電子請求書(eInvoicing)」標準が選択した物理的な標準ファイル形式が規定されています。

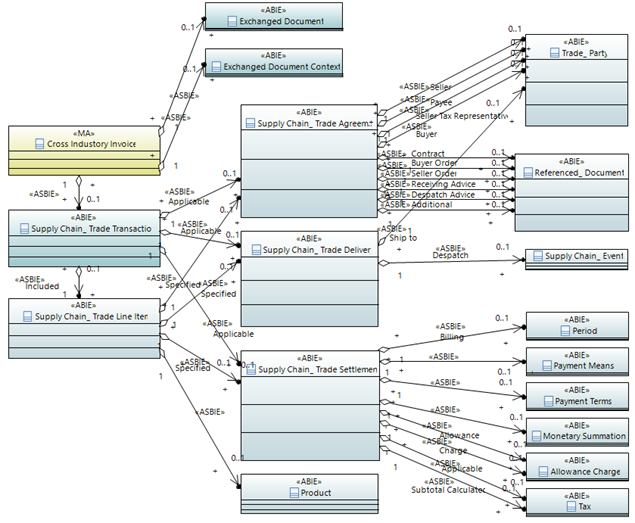

CEN/TS 16931-2では、UN/CEFACT CII及びUBLが「電子請求書(eInvoicing)」が選択されています。

7 List of syntaxes which comply with EN 16931-1:2017

Based on the assessment, the list of the limited number of syntaxes, which comply with EN 16931-1:2017 shall include:

• UN/CEFACT Cross Industry Invoice XML message as specified in XML Schemas 16B (SCRDM – CII)

• UBL invoice and credit note messages as defined in ISO/IEC 19845:2015

It is expected that the list above

7 List of syntaxes which comply with EN 16931-1:2017

セマンティック データ モデルと物理的なファイルの構文への/からの変換のための対応付け(構文バインディング)の方法についてのフレームワークは、 CEN/TS 16931 part 3-1 Electronic invoicing – Part 3-1: Methodology for syntax bindings of the core elements of an electronic invoice で規定されています。

EN 16931で提供されるそれぞれの標準については、Navigating the documentation をご確認ください。

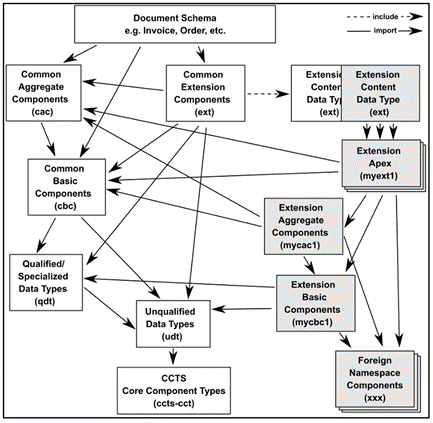

セマンティックモデルで規定している階層構造や項目の繰り返し条件などは必ずしも対応先のXML構文が規定している内容とは一致しません。不一致がある場合にどのような調整を行うかCEN TS 16931-3-1でその考え方を定義した上で、それぞれのXML構文へのバインディングを定義しています。

UBLで提供されるXML構文は、業務に対応する標準電文を事前に規定しているため、対応する業務電文やそこで必要となる項目があれば、その対応付けは容易である。

但し、必要とされる項目が標準で提供されていないときには利用者が拡張項目を定義したうえで組み合わせて利用することになるので、拡張項目についての標準がないときには標準化の阻害要因となります。

UN/CEFACTでは、適用業務の要件整理したうえで電文を組み立てるための標準的な項目群とメッセージの組み立て方を提供している。

標準化と柔軟性を同時提供する方法論である。但し、最終的に定義された電文のXML構文は抽象度の高い項目を組み合わせて構築しているため、項目定義の階層が深く、用途を宣言する修飾子の名称もXML項目名に含まれるので、XMLインスタンス文書はUBLと比較すると複雑でサイズが大きくなっています。

5. 欧州規格における異なる構文間のバインディング

CEN/TS 16393-3-1では、XML構文間のクロスマッピングについて、5章で紹介されており、次にその翻訳を引用します。

5 Cross-mapping between syntaxes

5.1 Introduction

As the semantic model is mapped to syntaxes, it is in principle possible to cross-map between syntaxes.

Cross-mapping is however only possible without information loss if the mapping is complete and if no mapping issues exist, as described in 4.7. If mapping issues exist, it still may be possible to cross-map from a syntax with an incomplete mapping to a syntax with a complete mapping without information loss, but not vice versa.

Invoices according to EN 16931-1 that are transferred using a specific syntax, use a defined profile on that syntax. The profile is identified in the message (element BT-20). This means that all elements in the invoice are defined in the semantic model. In fact the definition in the semantic model overrules the definition in the syntax specification. A receiving system therefore can be certain that no other elements need to be mapped than those existing in the semantic model.

As listed in 4.7, mapping issues may exist on the semantic level, on structural level, on cardinality level or on data type level. For each level an assessment can be made of the issues that may arise when cross-mapping between syntaxes.セマンティック モデルは構文にマッピングされるため、原理的には構文間のクロス マッピングが可能です。

ただし、4.7 で説明されているように、マッピングが完了し、マッピングの問題が存在しない場合にのみ、クロスマッピングは情報の損失なしで可能です。マッピングの問題が存在する場合でも、不完全なマッピングを持つ構文から完全なマッピングを持つ構文に、情報を失うことなくクロス マップすることは可能ですが、その逆はできません。

特定の構文を使用して転送される EN 16931-1 に準拠した請求書は、その構文で定義されたプロファイルを使用します。プロファイルはメッセージで識別されます (エレメント BT-20)。これは、請求書のすべての要素がセマンティック モデルで定義されていることを意味します。実際、セマンティック モデルでの定義は、構文仕様での定義よりも優先されます。したがって、受信システムは、セマンティック モデルに存在する要素以外の要素をマップする必要がないことを確信できます。

4.7 に記載されているように、マッピングの問題は、セマンティック レベル、構造レベル、カーディナリティ レベル、またはデータ型レベルで存在する可能性があります。レベルごとに、構文間のクロスマッピング時に発生する可能性のある問題を評価できます。

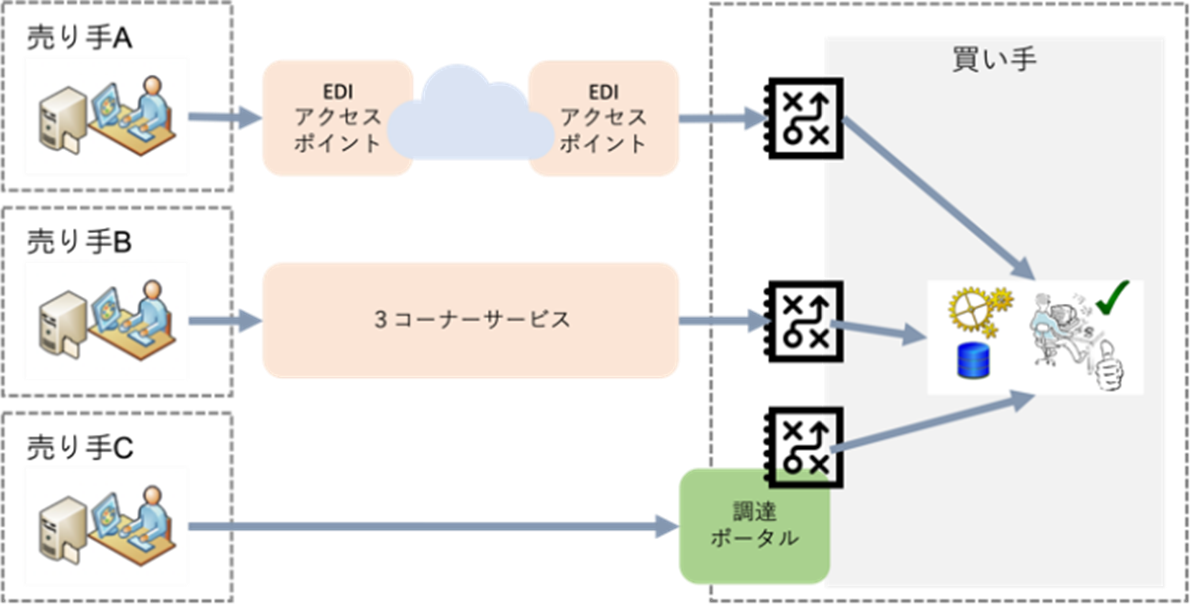

6. 日本版コアインボイスゲートウェイ

Open Peppolのサービスプロバイダーとデジタルインボイスのサービスを提供するパッケージやサービスを提供している事業者の間の接続は、C1-C2 / C3-C4 間のメッセージ交換ですのでOpen Peppolの管轄外となります。

デジタルインボイスのサービスを提供するパッケージやサービスの利用者は、Open Peppolの利用者IDを取得することで従来の利用形態のままでOpen Peppolを利用したデジタルインボイスの交換も可能となります。

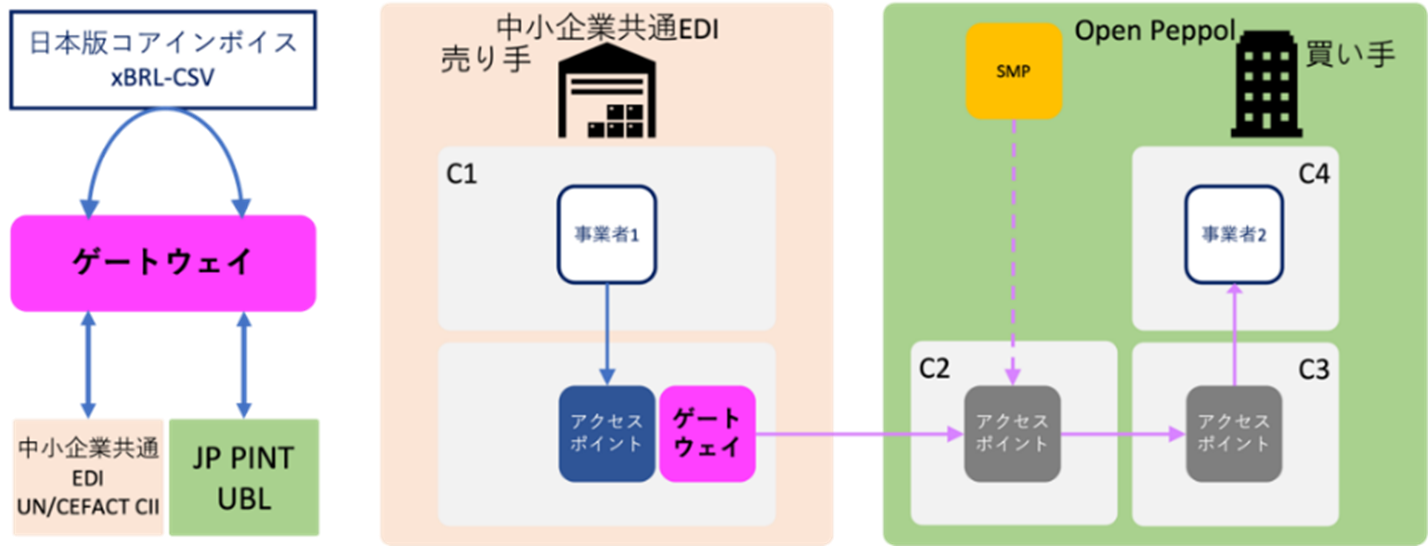

サービスプロバイダーと利用者向けパッケージ/サービス事業者間のメッセージ交換において欧州での「電子請求書(eInvoicing)」標準を参考にした日本版コアインボイスを使用したコアインボイスゲートウェイを提案します。

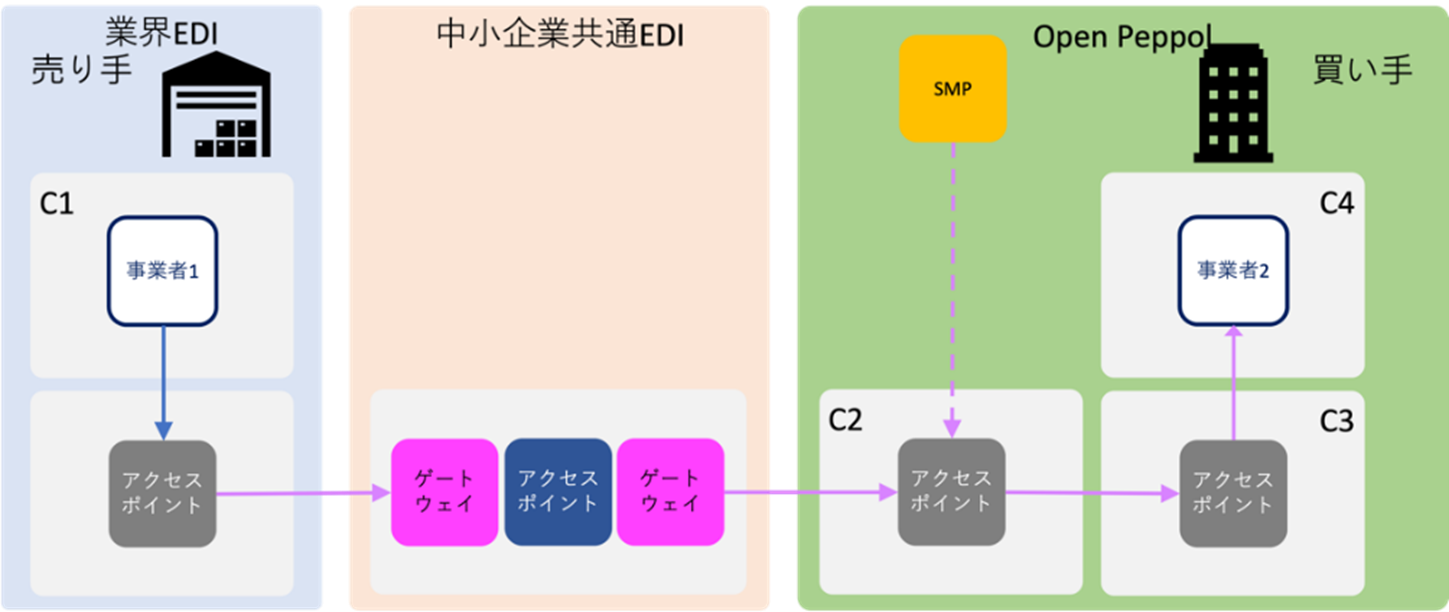

利用者向けパッケージ/サービス事業者には、業界向けのEDIサービスを提供しているサービスプロバイダーも含まれます。例えば、中小企業共通EDIユーザ(C1/C4)を日本版コアインボイスゲートウェイを介してOpen Peppolのアクセスポイントと接続することが可能です。ゲートウェイでは、構文バインディングを用いて日本版コアインボイスのセマンティックモデルに対応したxBRL-CSV(Tidy data)を標準データ形式とするCSVファイルに変換しそれを中間フォーマットとして中小企業共通EDI(UN/CEFACT CII 22B)とJP PINT v1 (UBL 2.1)とのデータ変換を行います。

他の業界EDIのユーザでもOpen PeppolのSMPに登録されていれば、Open Peppolに登録された買い手と「日本版コアインボイス」ゲートウェイを介してデジタルインボイスを送信できます。

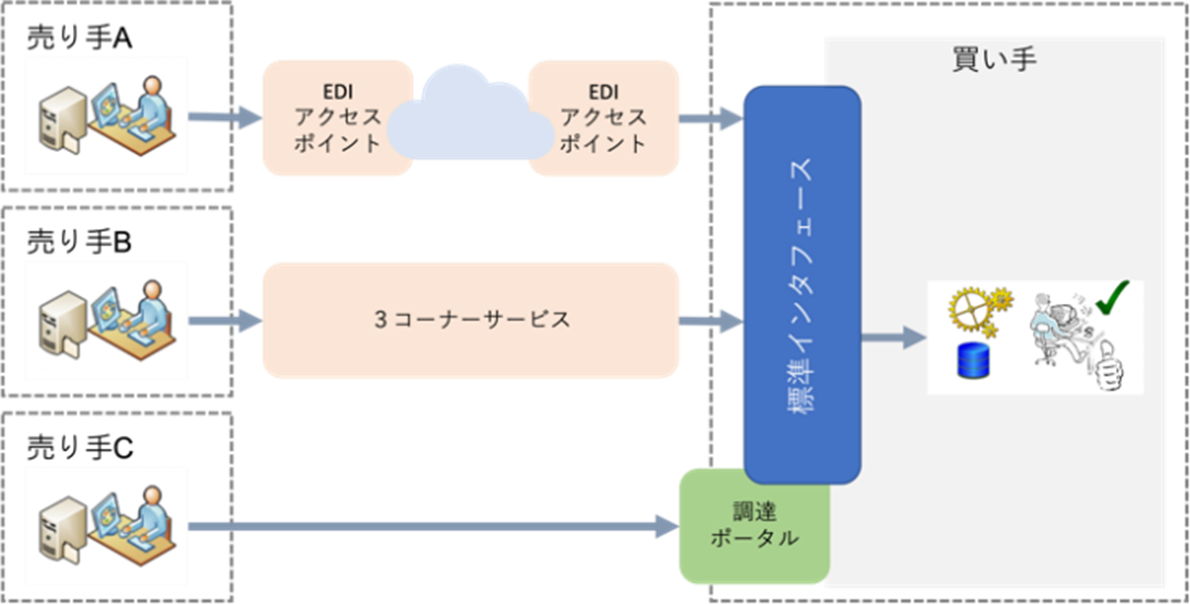

一方、買い手の業務システムでは接続先ごとにデータ処理インタフェースが必要となりますが、大手企業では、4コーナーのE D Iアクセスポイント、3コーナーのE D Iサービスに加えて、個別に仕入れ先向けの調達ポータルを提供しているといった形態も見られます。従来の個別対応では、それぞれに対する個別対応が必要となり、その維持管理が大きな負担になっています。

アクセスポイントでの日本版コアインボイスゲートウェイと同様に、標準データインタフェースを使用して社内システムを連携させると組み合わせの掛け算の対応が足し算の対応で可能になります 。

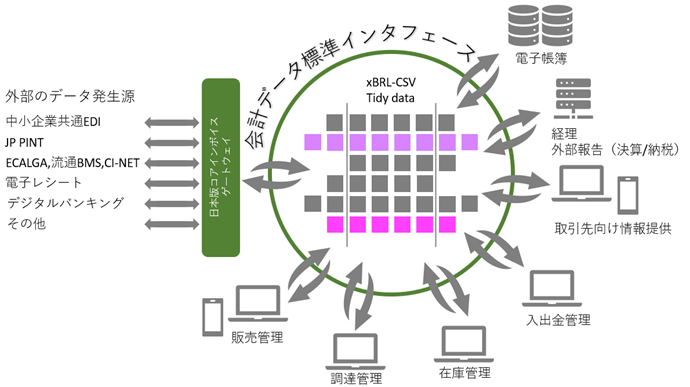

日本版コアインボイスゲートウェイで推奨するCSVファイルは、xBRL-CSV形式であり、X B R Lタクソノミでその構造や意味を定義しているため、システムの維持変更をタクソノミの維持変更管理と連動させることで維持管理の機械化も可能となります。

7. デジタルインボイスを契機とする会計のデジタル化

ISO/TC 295 Audit data servicesで制定したISO 21378:2019 Audit data collectionでも、インボイスは重要な監査対象データでありインボイスに関連する取引データや帳簿データも含めて監査対象データの標準が制定されています。

こうした世界標準データに基づく会計データ標準インタフェースをxBRL-CSV(Tidy data)を用いた標準APIで提供しXBRLタクソノミで管理する形態が会計デジタル化の鍵となります。

8. 先行事例 北欧スマート政府&ビジネス

Nordic Smart Government & Business [1]では、中小企業向けにOpen Accountingサービス提供を計画しています。

Solution 4: Access to Data Services to verify Reliability and Data Quality

Background and purpose

背景と目的Open Accounting is a secure way to give service providers access to an SME’s financial information from bookkeeping. Open Accounting enables the SMEs to voluntarily share their data from digital business documents with third parties of their choice. This is done through standardised content and interoperable APIs. APIs are interfaces for sharing data between digital systems, and interoperability means that different systems can communicate.

Open Accounting は、サービス プロバイダーが簿記から SME の財務情報にアクセスできるようにする安全な方法です。 オープン アカウンティングにより、SME は、デジタル ビジネス ドキュメントからのデータを任意のサード パーティと自発的に共有できます。 これは、標準化されたコンテンツと相互運用可能な API を通じて行われます。 API はデジタル システム間でデータを共有するためのインターフェイスであり、相互運用性とは異なるシステムが通信できることを意味します。For example, a smart warehouse management app could connect to any business system and read the latest transactional data to calculate and check the current stock of products. An SME might also connect their business system to their bank during a credit assessment process, enabling direct read-only access to the bank’s system. In both cases, the SME avoids the hassle of manually exporting tables and setting up spread sheets to deliver data and stay updated.

たとえば、スマート倉庫管理アプリは、任意のビジネス システムに接続し、最新のトランザクション データを読み取って、製品の現在の在庫を計算および確認できます。 SME は、信用評価プロセス中にビジネス システムを銀行に接続し、銀行のシステムに読み取り専用で直接アクセスできるようにすることもできます。 どちらの場合も、SME はテーブルを手動でエクスポートし、データを配信して最新の状態に保つためにスプレッド シートを設定する手間を省くことができます。The purpose of Open Accounting is to create a competitive market for innovative solutions and services to the benefit of the SMEs. Standardisation reduces the development costs and makes new services usable with together with other systems and services. With the existing, non-standardised practices for data sharing, a new service or application must virtually be built from scratch when connecting to a business system. With the interoperability provided in the future by standard APIs, this cost is greatly reduced, and the SMEs will have access to a wider selection of services utilising their data. Open Accounting also enables portability, which means that historic data can be transferred from one system into another system. It means that the SMEs can also change service provider, which is a necessity to a competitive market.

オープン アカウンティングの目的は、SME の利益となる革新的なソリューションとサービスの競争力のある市場を創出することです。 標準化により、開発コストが削減され、新しいサービスが他のシステムやサービスと一緒に使用できるようになります。 データ共有の標準化されていない既存の慣行では、ビジネス システムに接続するときに、新しいサービスまたはアプリケーションを仮想的にゼロから構築する必要があります。 将来、標準 API によって提供される相互運用性により、このコストは大幅に削減され、中小企業は自社のデータを利用してより幅広いサービスにアクセスできるようになります。 オープン アカウンティングは移植性も可能にします。つまり、履歴データをあるシステムから別のシステムに転送できます。 これは、中小企業もサービスプロバイダーを変更できることを意味します。これは、競争の激しい市場に不可欠です。Recommendations for increasing the use of Open Accounting

オープン会計の利用を増やすための推奨事項To the benefit of the SMEs, the business systems should enable third-party access to financial transaction data, with consent from the SME who owns the data. The data should be structured in a standardised way, with harmonised definitions of accounting data. Today, several file formats exist (e.g. SAF-T and XBRL-GL) which are useful for defining accounting data. These are already used for audit purposes and for portability (that is, for transfer of data between systems).

SME の利益のために、ビジネス システムは、データを所有する SME の同意を得て、金融取引データへのサード パーティ アクセスを有効にする必要があります。 データは、会計データの定義を調和させて、標準化された方法で構造化する必要があります。 現在、会計データの定義に役立ついくつかのファイル形式 (SAF-T や XBRL-GL など) が存在します。 これらは、監査目的および移植性 (つまり、システム間のデータ転送) のためにすでに使用されています。Private and public actors may prefer voluntary paths for delivering standardised data sharing among businesses and third parties, finding a compromise that respects current business models of business system vendors and third parties such as banks. If necessary, interoperability and portability could be regulated.

民間および公的アクターは、ビジネス システム ベンダーや銀行などのサード パーティの現在のビジネス モデルを尊重する妥協案を見つけて、ビジネスやサード パーティの間で標準化されたデータ共有を実現するための自発的な道を好む場合があります。 必要に応じて、相互運用性と移植性を規制できます。The sharing of data should comply with privacy and trade secret regulations, and must not compromise GDPR (the General Data Protection Regulation), which requires confidentiality and protection of sensitive personal information. However, GDPR affects only a very limited set of business data, where sensitive information should always be protected.

データの共有は、プライバシーと企業秘密の規制に準拠する必要があり、機密性と機密性の高い個人情報の保護を要求する GDPR (一般データ保護規則) を侵害してはなりません。 ただし、GDPR は、機密情報を常に保護する必要がある非常に限られた一連のビジネス データにのみ影響を与えます。The data sharing described here is limited to standard ways of accessing and reading accounting information in business systems, but not creating or updating accounting information.

ここで説明するデータ共有は、ビジネス システムで会計情報にアクセスして読み取る標準的な方法に限定されていますが、会計情報を作成または更新することはありません。

Roadmap for realisation of the Nordic Smart Government ecosystem

コメント

“会計のデジタル化は日本版コアインボイスから” への6件のフィードバック

あまり技術的になリすぎないように、この記事をChatGPTに助けてもらって改訂しました。

セマンティックゲートウェイ( ChatGPT改訂版2) https://www.sambuichi.jp/?p=9732

すみません。三分一先生の過去の講演をちゃんと聞いていればわかることなのかもしれませんが、初心者的な質問をさせて下さい。

ここではバインディングとマッピングというふたつの言葉が使い分けられていますが、その違いは何なのでしょうか。

何かと何かを結びつける、という意味では共通しているようなのですが、マッピングは異なる要素(概念)同士を結びつけるもの、バインディングは異なる構文(文法?)同士を結びつけるもの、という使い分けなのでしょうか?

ご質問ありがとうございます。

正しい疑問は、深い理解につながり、深い理解は理想の実現の第一歩です。

ご指摘頂いた理解が正解です。

翻訳引用した箇所では、指令でなにが求められているかを記述していますのでマッピングと記述していますが、別の箇所にSyntax binding の定義があります。

Article 2 Definition

(3)

‘semantic data model’ means a structured and logically interrelated set of terms and their meanings that specify the core elements of an electronic invoice;

(4)

‘syntax’ means the machine readable language or dialect used to represent the data elements contained in an electronic invoice;

(5)

‘syntax bindings’ means guidelines on how a semantic data model for an electronic invoice could be represented in the various syntaxes;

論理階層モデルをXML構文にどう対応づけて表現するかが「構文バインディング」です。

xBRLのタクソノミを使用すると論理モデルをそのまま完全に定義でき、xBRL-CSVでは、そのタクソノミをCSVデータで表現できるというのがxBRL Granular Dataです。

丁寧にご回答いただき、ありがとうございます。

さらに気になるのが「構文」という言葉です。

これは、実装言語としてどのようなデータ表現をするのか、ということなのだと理解しております。

ただ、XML、CSV、JSONなどの言語の種別を、そのまま「構文」と同義だと考えてしまうと、同じXML表現であるはずのXBRLやUBL、SAF-Tなどの間でバインディングが行われることが、理解しづらくなります。

上記に掲げていただいた、(4)の部分を「Google先生に」翻訳してもらうと、以下のように「方言 dialect」という単語が出てきます。

(4)

「構文」とは、電子請求書に含まれるデータ要素を表すために使用される機械可読言語または方言を意味します。

つまり「構文」とは、特定の言語名(XML、CSV、JSON)をさすだけではなく、その「方言」も個別の構文として認識する考え方なのでしょうか。

先生の書かれた「会計のデジタル化は日本版コアインボイスから」の趣旨は、

「ECALGA、流通BMS、CI-NETや中小企業共通EDIといった異種の構文が併存することを前提にして、それらを統合するのではなく、『バインディング』という手法で相互乗り入れ可能にして、データの機械可読性を確保する」

ということになりますでしょうか。

Open Peppol のPINTは、導入地域ごとに拡張して使用されます。

異なる拡張は、syntaxが異なると考えています。

現在 中小企業共通EDIとJP PINTの比較検討に基づき、日本版コアインボイスを設計しています。

日本版コアインボイスのSyntax binding をreference linkbase とするxBRL タクソノミで定義し、それぞれの業界EDIやxBRL-CSV(tidy data形式のCSV)も対象とするセマンティック ゲートウェイの変換処理をJavaで試作しています。

この記事の最後に紹介した「北欧スマート政府&ビジネス」のように政府が提供する公共サービスが望ましいのですが、アクセスポイントのサービスプロバイダが変換処理するか、個別企業の社内の異なるベンダーシステムの統合化に使用することも可能です。

20年前のXBRL-GLをこの形に進化させたものがxBRL Granular Dataです。

日本版コアインボイスのお話を、私のような文系事務職むけに、たとえ話にしてみました。

・各種EDIまたは電子商取引の電文フォーマット=ゲージ(線路幅)規格の異なる鉄道路線

・セマンティックゲートウェイ=ゲージの異なる路線の相互乗り入れ駅

・構文バインディング=異種路線の積み荷を相互に積み替え可能にするためのコンテナシステム

・コアインボイスモデル=異種路線間で移送できる荷物の選別指図書

コアインボイスモデルの考え方は、既存の会計ベンダーにおけるデータ規格を、相互につなぐ場合にも、応用できそうです。ベンダーは嫌がることですが、ユーザーの必要性はむしろ切迫しております。

こういった異種データ交換の仕組みについて、最大のステークホルダーである税理士会が無関心であるとしたら、士業としての存在意義を疑われることになると思います。