Views: 35

JP PINT1.0.3でのインボイスの訂正

この記事では、JP PINT 1.0.3 のインボイス訂正に関する規定を検討し、特にクレジットノート(381)と負のインボイス(380)の使用における実務的な課題を指摘しています。記事は、クレジットノートを使用することで、消費税の返還請求書や訂正処理がより簡潔かつ分かりやすくなることを提案し、負のインボイスの運用が混乱を招く可能性について議論しています。

1. JP PINT 1.0.3でのインボイス訂正: クレジットノートと負のインボイスの実務的な課題

1.1. JP PINT 1.4. クレジットノートとマイナス金額のインボイスの規定

1.4. Credit notes and negative invoices

1.4. クレジットノートとマイナス金額のインボイスReverting an invoice that has been issued and received can be done in two basic ways. Either by issuing a credit note or a negative invoice.

発行済みで受領済みの請求書を取り消すには、基本的に2つの方法がある。クレジットノートを発行する方法とマイナス金額のインボイスを発行する方法である。

When crediting by means of a credit note, the document type code is ‘381’ (or its synonym), and the credit note quantities and extension/total amounts have the same sign (plus or minus) as the invoice that is being cancelled/credited. The document type code acts as an indicator that the given amounts are booked in reverse and cancel out the invoice amounts.

クレジットノートによる場合、文書タイプ・コードは「381」(またはその同義語)であり、クレジットノートの数量および合計金額は、取消される請求書と同じ符号(プラスまたはマイナス)を持つ。文書タイプコードは、指定された金額が逆に計上され、請求金額を相殺することを示す指標として機能する。

When crediting by means of a negative invoice, the document type code is ‘380’ (or its synonym), and the negative invoice quantities and extension/total amounts have the opposite sign (minus vs plus) as the invoice being cancelled/credited. It is the mathematical sign that indicates that when the amounts are booked they cancel out the original amounts. The Price Amount must always be positive.

マイナスの請求書による貸方計上の場合、文書タイプコードは「380」(またはその同義語)であり、マイナスの請求書の数量および合計金額は、取消/貸方計上される請求書と反対の符号(マイナスまたはプラス)を持つ。これは数学的な記号で、金額が計上されると元の金額が相殺されることを示します。価格金額は常にプラスでなければなりません。

A credit note may include negative amounts when cancelling an invoice that may have negative line items/amounts.

マイナスの項目/金額がある請求書をキャンセルする場合、クレジットノートにマイナスの金額が含まれることがあります。(DeepLにて翻訳)

JP PINT 1.0.3

1.2. 規定の問題点

JP PINT の規定にある 1.4. Credit notes and negative invoices の運用方法は、通常の業務運用において一部のケースで問題を引き起こす可能性があります。具体的に考えられる問題点とその理由を説明します。

-

クレジットノートと負のインボイスの使い分け

JP PINTでは、請求書の取り消しや修正を行う際に、「クレジットノート(document type code 381)」か「負のインボイス(document type code 380)」を使用するように規定していますが、これは業務運用上混乱を招く可能性があります。-

通常の運用では、クレジットノート(credit note)は、請求書を訂正したり、返品や値引きなどで顧客に返金や減額を示すために使用されます。負のインボイス(negative invoice)はあまり一般的ではなく、通常は逆転エントリとしては使われません。

-

負のインボイスは、量や金額をマイナスとして処理するために指定されていますが、通常の会計ソフトウェアや業務運用では、クレジットノートが使用されるのが標準的です。負のインボイスを使用する場合、システムによっては処理が複雑化したり、誤解を招く恐れがあります。

-

-

金額の符号についての混乱

JP PINTでは、クレジットノートと負のインボイスの符号に関する取り扱いが異なります。-

クレジットノートの場合、元の請求書と同じ符号で金額が記載されるが、クレジットノートのドキュメントコードに基づいて逆仕訳として扱われます。

-

負のインボイスの場合、符号(プラス/マイナス)が元の請求書と逆になります。特に、「価格金額(Price Amount)は常に正の値でなければならない」という規定が含まれていますが、この規定は通常の業務運用と整合しないケースが多いです。

-

通常の運用では、符号の一貫性を保つことが求められるため、このような符号の扱い方は現場での誤解を招き、業務上の混乱を引き起こす可能性があります。

実務における違和感

-

クレジットノートと負のインボイスの混在は、業務上で煩雑さを増すだけでなく、会計システムの処理の一貫性を損なう可能性があります。多くの企業では、返金や減額に関する調整はクレジットノートで統一して管理されており、負のインボイスはあまり一般的な手法ではありません。

-

符号に基づいた運用ではなく、文書タイプコードに基づく運用は、通常の会計処理のルールと異なります。例えば、符号が同じであるにもかかわらず、クレジットノートとして処理するという規定は、一部の会計システムで問題が発生するかもしれません。

JP PINTのこの規定は、業務運用上の実務的な観点から見ると、以下の点で改善が求められる可能性があります:

– クレジットノートと負のインボイスを区別する必要性が低い。通常はクレジットノートのみで調整を行う方がシンプルかつ標準的です。

– 符号の扱いが一貫していないことは、業務運用やシステム処理において混乱を招く可能性が高いです。

このような理由から、現場での運用では、クレジットノートを主に使用し、明確な符号管理を行うことが適切だと考えられます。

JP PINTの最後の行「A credit note may include negative amounts when cancelling an invoice that may have negative line items/amounts(クレジットノートは、負の行項目や金額を持つインボイスを取り消す場合に負の金額を含むことがある)」は、通常の業務運用から見ると常識外れであり、以下の理由で実務的に問題があります。

-

クレジットノートでの負の金額の運用は一般的ではない

-

クレジットノートは、正の金額を逆仕訳として取り扱うのが通常の会計処理です。例えば、請求書に対して返金や減額が必要な場合、正の金額で処理し、その合計が元の請求書の金額を相殺する形を取ります。負の行項目を持つクレジットノートは、混乱や誤解を引き起こす可能性が高いです。

-

一般的な会計システムでは、クレジットノートに負の金額を含めることがサポートされていないか、運用上推奨されていないことが多いです。システムによっては、負の行項目を持つクレジットノートを適切に処理できない場合もあります。

-

-

負の行項目を含むインボイス自体が稀である

-

実務上、インボイス(請求書)に負の行項目を含めること自体が非常に稀です。請求書は通常、提供された商品やサービスに対する正の金額を記載します。もし返品や値引きが発生した場合には、クレジットノートを発行するのが標準的な処理です。

-

負の行項目を含む請求書をキャンセルする場合、通常はクレジットノートの発行で対応するのが適切です。このクレジットノートでは、正の金額を用いて帳簿を逆仕訳するため、負の金額を含める必要はありません。

-

-

運用上の混乱を招くリスク

-

JP PINTが定義するこのルールは、会計処理上の混乱を招く可能性があります。クレジットノート内で負の金額を使用することで、帳簿の管理が複雑化し、取引先や会計部門が正確に処理することが難しくなります。

-

負の行項目を含むインボイスを訂正する場合でも、通常はクレジットノートの正の金額で処理することで問題を解決できます。これは、ほとんどの会計ソフトウェアや国際的な会計基準に適合しています。

-

JP PINTの最後の規定である「クレジットノートは負の金額を含む場合がある」という表現は、実務において不適切であり、通常の会計処理の範囲外の指示です。クレジットノートは、正の金額を用いて逆仕訳を行うのが標準的な手法であり、負の金額を含めることは混乱を招く可能性が高いため、避けるべきです。

したがって、この規定は見直されるべきであり、より実務に適した形で運用されることが望ましいです。

2. インボイスの訂正

2.1. BISの規定

2.3.8. Preceding invoice references

A credit note or negative invoice can refer to one or more initial invoice(s). This is done in the business group BG-3 Preceding invoice reference, providing the invoice number and issue date. The issue date shall be provided in case the preceding invoice reference is not unique.In case correction applies to a large number of invoices, the invoicing period (BG-14), as necessary combined with a clarifying invoice note (IBT-22), may instead be given at document level.

JP PINT 1.0.3

2.3.8. 先行請求書参照

クレジットノートまたはマイナス金額のインボイスは、1つまたは複数の最初のインボイスを参照 することができる。これはビジネスグループ BG-3 先行請求書参照で行われ、請求書番号と発行日を提供する。発行日は、先行請求書参照が一意でない場合に提供されなければならない。

訂正が多数の請求書に適用される場合、請求書発行期間(BG-14)は、必要に応じて、明確な請求書注記(IBT-22)と組み合わされ、代わりに文書レベルで示されることがある。

(DeepLにて翻訳)

3.2.8. Correction of the preceding invoice

3.2.8. 直前の請求書の訂正In general, there are some ways to correct an error and a mistake in a Qualified Invoice or the Document since the Consumption Tax Law doesn’t define the exact correction ways.

一般に、適格請求書又は書類の誤記や誤謬を訂正する方法には、消費税法上、正確な訂正方法が定められていないため、いくつかの方法があります。For instance, a business can issue a new Qualified Invoice or the Document to rectify the preceding one. Otherwise, the business can only provide the corrective information.

例えば、事業者は、直前の適格請求書又は書類を訂正するために、新たな適格請求書又は書類を発行することができます。それ以外の場合、事業者は訂正情報を提供することしかできません。(DeepLにて翻訳)

JP PINT 1.0.3

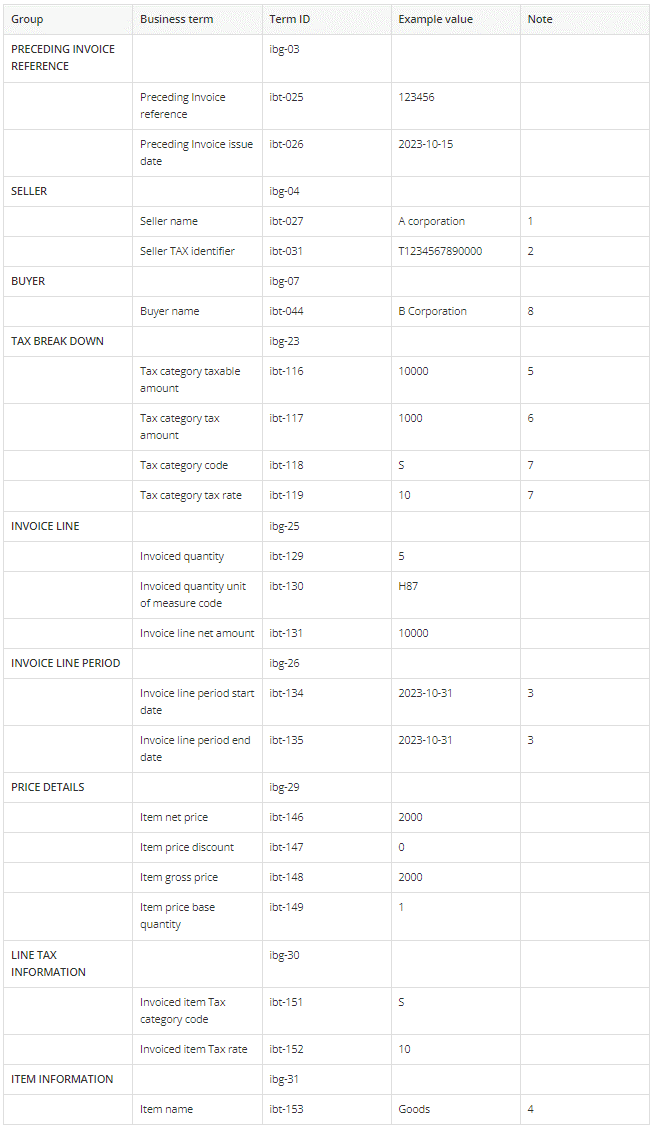

Example 6, Qualified Invoice to correct a mistake on the preceding Qualified Invoice

例6、直前の適格請求書の誤りを訂正する適格請求書Even though there are some ways to correct a mistake on the preceding Qualified Invoice, only the way to rectify the preceding Qualified Invoice is supported by this Japan BIS.

先行する適格請求書の誤りを訂正する方法はいくつかあるが、この日本BISが対応しているのは、先行する適格請求書を訂正する方法のみである。In this case, the Standard Japanese Invoice (380) is used and in practice, to refer the preceding Qualified Invoice, Preceding invoice reference (ibg-03) may be used.

この場合、標準日本請求書(380)が使用され、実際には、先行する適格請求書を参照するために、先行請求書参照(ibg-03)が使用されることがある。So, a buyer who receives Qualified Invoice with the reference to the preceding Qualified Invoice shall process it as the Qualified Invoice to correct a mistake on the preceding Qualified Invoice.

従って、先行の適格請求書を参照した適格請求書を受け取った買い手は、先行の適格請求書の誤りを訂正するための適格請求書として処理しなければならない。Qualified Invoice issued to correct a mistake on the preceding Qualified Invoice.

直前の適格インボイスの誤りを訂正するために発行された適格インボイス

Information required on Qualified Invoice

<1> Name of Supplier

<2> Supplier’s Registration number for Qualified Invoice purpose

<3> Date of taxable transaction

<4> Description of taxable transaction ※If the taxable transaction is subject to the reduced tax rate, a statement clarifying this must be included.

<5> Taxable amount per tax rate

<6> Tax amount per tax rate (expressed in JPY)

<7> Tax rate

<8> Name of Buyer適格請求書に必要な情報

<1> サプライヤー名

<2> サプライヤーの適格請求書登録番号

<3> 課税取引の日付

<4> 課税取引の内容 ※軽減税率が適用される場合は、その旨を明記する必要があります。

<5> 税率ごとの課税金額

<6> 税率ごとの税額(単位:円)

<7> 税率

<8> 買主の氏名(DeepLにて翻訳)

JP PINT 1.0.3

2.2. 問題点

“従って、先行の適格請求書を参照した適格請求書を受け取った買い手は、先行の適格請求書の誤りを訂正するための適格請求書として処理しなければならない。”

という規定は、JP PINTの適用範囲を極端に狭めるものです。

こちらの記事「JP PINT1.0.3の文書名コードには380 商業請求書 (Commercial invoice)しかありませんが?」に書いたように、クレジットノートや長期の継続するプロジェクトなどのインボイスでは、先行する参照インボイスは取り消し対象とは限りません。

3. 適格返還請求書

3.1. BISの規定

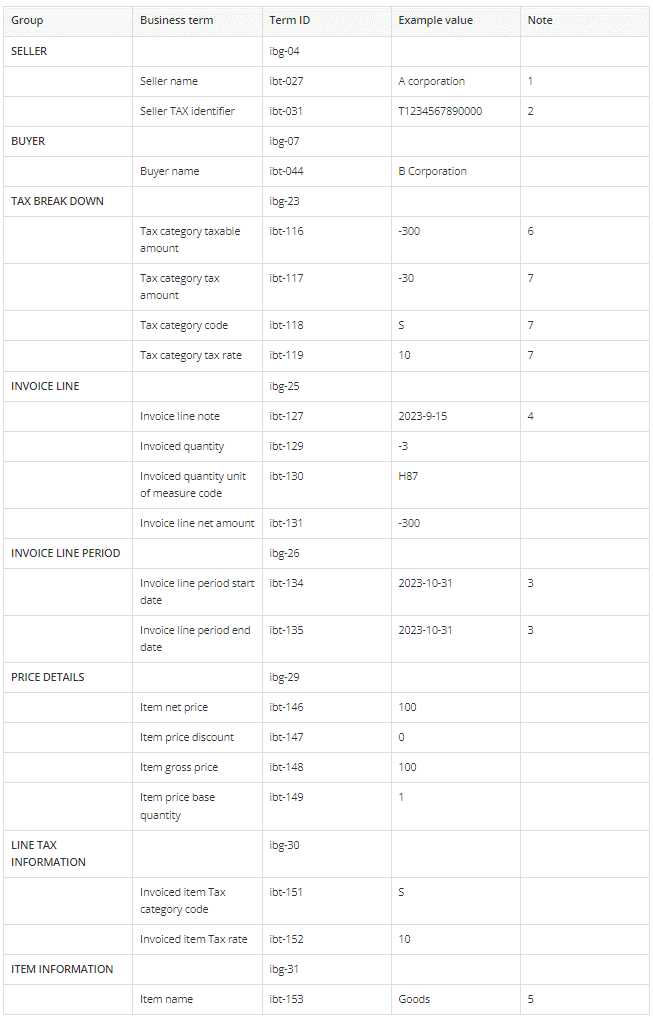

Example 7, Qualified Invoice for return, when goods are returned.

例 7、商品が返品された場合の適格返還請求書Goods are returned and Invoice line contains negative quantity and line amount.

商品が返品され、インボイスの行にマイナスの数量と行金額が含まれている。

Information required on Qualified Invoice

<1> Name of Supplier

<2> Supplier’s Registration number for Qualified Invoice purpose

<3> Date of allowance or sales return

<4> Date of taxable transaction for returned sales

<5> Description of taxable transaction returned. ※If the taxable transaction is subject to the reduced tax rate, a statement clarifying this must be included.

<6> Taxable amount of allowance or sales return per tax rate

<7> Tax amount per tax rate (expressed in JPY) or Tax rate適格請求書に必要な情報

<1> サプライヤー名

<2> 適格請求書のためのサプライヤー登録番号

<3> 引当日または売上申告日

<4> 返品された課税取引の日付

<5> 返品された課税取引の内容 軽減税率が適用される場合は、その旨を明記すること。

<6> 税率ごとの引当金または返品売上の課税金額

<7> 税率ごとの税額(単位:円)または税率(DeepLにて翻訳)

JP PINT 1.0.3

4. 問題点

インボイスにマイナス金額を記載して発行するよりも、消費税の適格返還請求書をクレジットノート(Credit Note)として処理する方が、実務的に簡潔で分かりやすい。以下の理由から、クレジットノートを使用した処理は、税務や会計上でもメリットがある。

-

クレジットノートは返金や減額を明確に区別

クレジットノートは、元の請求書に対して返品や値引き、過剰請求の返金を行う際に、特定の文書タイプとして標準的に使用されます。このため、マイナス金額のインボイスを発行するよりも、返金や減額処理がより明確になり、関係者全員が処理の意図を理解しやすくなります。-

マイナス金額のインボイスは、通常のインボイスとの区別が不明瞭になりやすく、帳簿管理やシステム処理が複雑になります。

-

一方、クレジットノートを使用することで、取引が返金や減額に関するものであることが一目でわかるため、シンプルで分かりやすい対応となります。

-

-

消費税の適格返還請求書としての整理

消費税の適格返還請求書は、消費税法に基づき適切に処理されなければなりませんが、クレジットノートを使用することで、返金や減額の対象となる消費税額も明確に整理できます。-

元のインボイスで消費税が計上されている場合、その一部または全部を返金する際に、クレジットノートを使用する方が消費税額の調整を簡潔に処理できます。消費税額の返還を明示し、適格請求書として記録することが可能です。

-

マイナスのインボイスを使うと、消費税額の計算や申告に混乱を招く可能性が高く、税務上の不一致が発生しやすくなります。クレジットノートの方が、消費税の返還請求書としての整理が容易です。

-

-

会計システムやERPでの処理が容易

クレジットノートは、ほとんどの会計システムやERP(Enterprise Resource Planning)で標準的にサポートされており、システム上の処理もスムーズです。元のインボイスに対して返金や調整を行う場合、クレジットノートを発行するだけで対応できるため、マイナスインボイスを発行するよりも運用がシンプルです。-

返金や減額の記録が明確になり、後続の監査や税務調査の際にも一貫した説明が可能です。

-

-

国際標準との整合性

多くの国際標準、特にPeppolを含む国際的な電子請求書の枠組みでは、クレジットノートは返金や減額の処理に対して標準的に使用されています。消費税に関連する返金処理を、クレジットノートで対応する方が、国際標準との整合性が取りやすく、他国との取引にも対応しやすくなります。

クレジットノートを使用することで、消費税の適格返還請求書の発行がより簡潔で分かりやすくなります。マイナスインボイスを発行するよりも、取引の透明性が高まり、会計処理やシステム運用が簡単になります。さらに、クレジットノートを使用することで、消費税の調整が容易になり、国際標準との整合性も保たれます。