Views: 6

2022-01-22 追記

下記 例2 (品目単価基準数量) の記載方法が日本と大きく異なります。

ネジ 1,000個を450円で販売しているときの請求書で10箱(ネジ10,000個)購入した場合には、

ネジ 10 (箱) (単価)450(円/箱)4,500円

という明細行ですが、欧州規格では、

ネジ 10,000(個)(単価)450(円/1,000個)4,500円 とインボイスに記載されます。

ビールなど、6缶入りのカートン、4カートン入った段ボール箱、そして1缶ごとなど荷姿が異なる場合の表現についての検討内容は、次の記事をお読みください。

また、自動車登録税や個人事業主の源泉所得税など消費税でない税金についてはその他の例をお読みください。

以下は、EN 16931-1:2017+A1:2019 (E) の付属書Annex A (informative) Examplesを翻訳したもの。

翻訳にあたって、1.00EURを100円として換算するとともに、税区分や税率を日本の消費税に対応したものに修正した。なお、計算結果の例の表は、コアインボイスモデルの構造との比較がわかりやすいように体裁を変更した。

A.1.0 はじめに

A.1.1 例1 標準税率と軽減税率の組み合わせ

A.1.3 例2 品目単価基準数量

A.1.4 例3 請求される数量の数量単位

A.1.5 例4 返金及び追加請求

A.1.6 例5 返品

その他の例

A.1 金額計算の例

A.1.1 はじめに

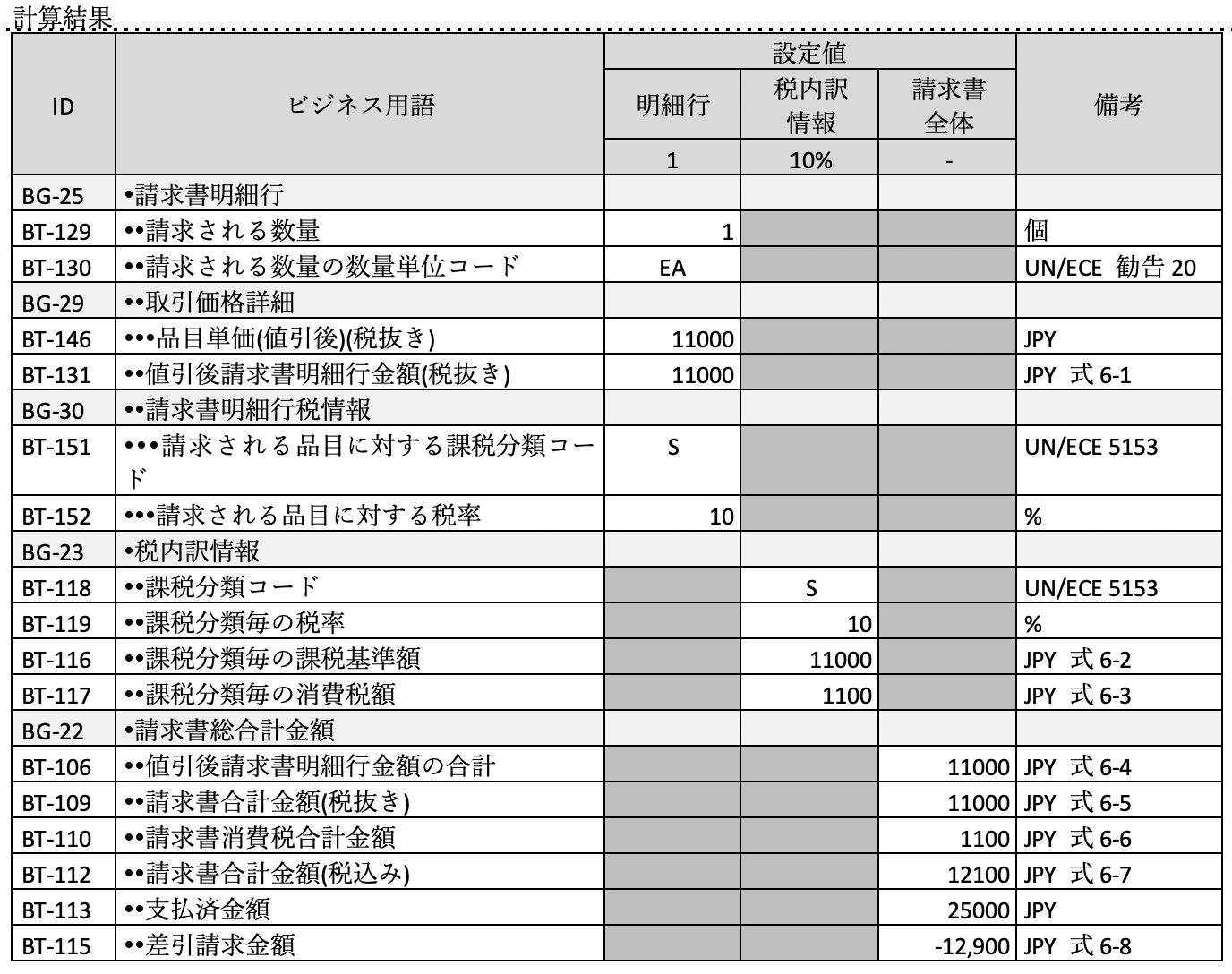

商取引において、品目単価と請求される数量の乗算の結果金額の四捨五入の柔軟性を許可するために、請求書明細行の計算の検証は、強制されていない。

— 値引後請求書明細行金額(税抜き) = 品目単価 / 品目単価基準数量 x請求される数量+ ∑追加請求金額(同じ明細行)- ∑返金金額(同じ明細行) この金額は、小数点以下2桁で四捨五入される。

— 品目単価基準数量が請求書に記載されていない場合、1と見なされる。

— 品目単価(値引後)(税抜き) = 品目単価(値引前)(税抜き) – 品目単価値引(税抜き)。

それにもかかわらず、請求書の発行者である売り手は、買い手が契約や注文などの他の関連情報に照らして、数量と価格を確認して、場合によっては請求書についての異議を申し立てることがあることを予想するかもしれない。

以下、請求書要素の計算をさまざまな一般的なシナリオで示す。

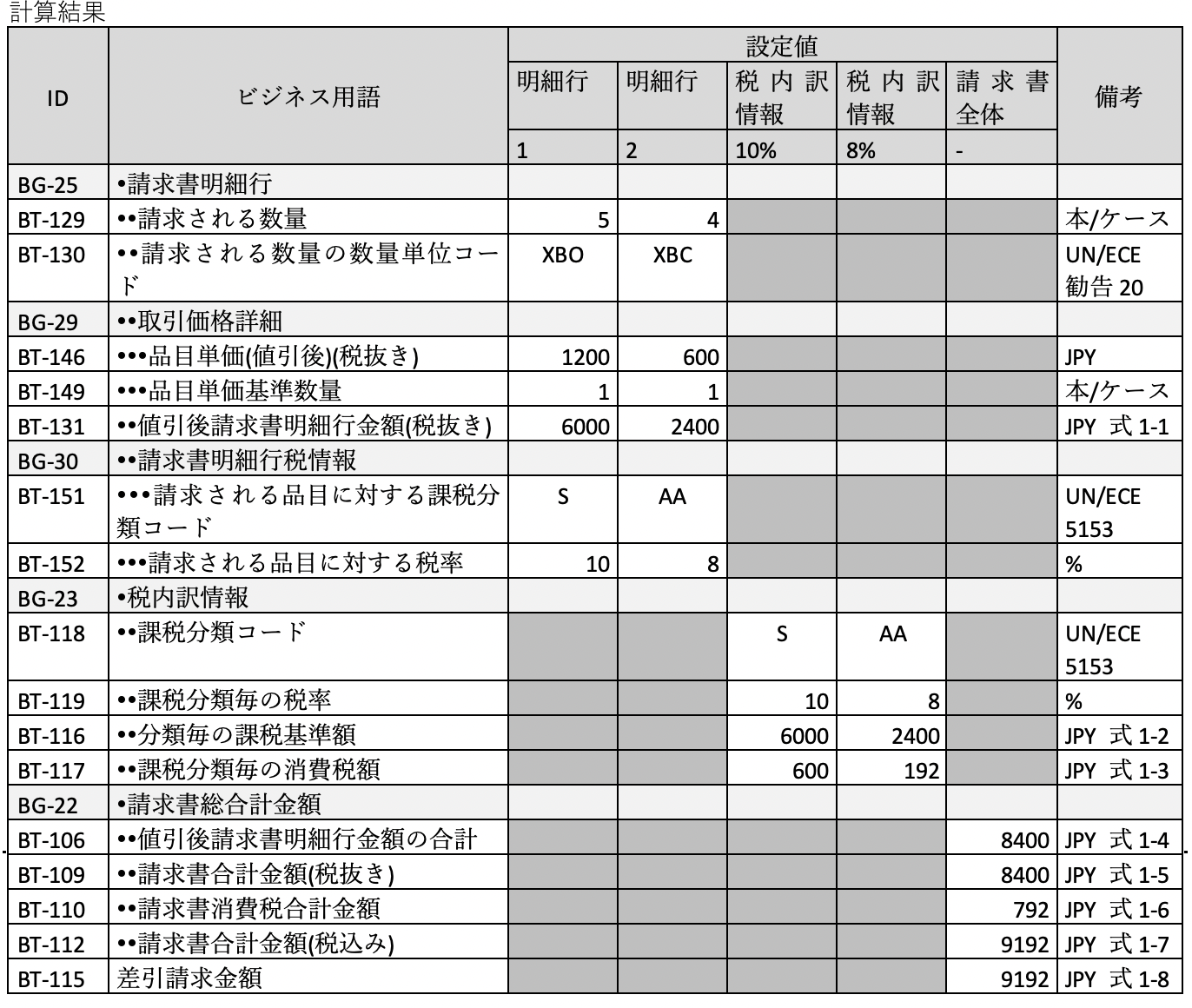

A.1.2 例1 標準税率と軽減税率の組み合わせ

ワイン5本とケース単位で販売しているジュース4ケースを販売した際の請求書。ワインは標準税率10%であり、ジュースは軽減税率8%。それぞれの税抜き合計金額は、6,000円と2,400円である。

注1:税区分は、「請求される品目に対する課税分類コード」と「請求される品目に対する税率」を組み合わせて記載する。課税分類コードは、UN/ECEが規定するコード表5153からの値を用いる。標準税率は、Sを軽減税率は、AAを使用する。

注2:数量単位は、UN/ECEが規定する勧告20のコードを使用する。XBCは、Bottlecrate / bottlerackであり、「ケース」に対応する。XBOは、Bottle, non-protected, cylindricalであり、外部保護パッキング材料のない細い首の円筒形の容器を表す。つまり、瓶の「本」数。電子インボイスには、英数字のコードで記載されている。担当者が数量と数量単位を確認するには、日本語表示が必要である。日本語での数量単位サポートには、次の2つの方法がある。

(1) 勧告20のコードと日本語での数量単位の変換表を使用して、日本語での数量単位を表示/記載する。

このとき、変換表を標準化し、パッケージやサービスを提供する各社それぞれで異なった値に変換されないようにすることが望ましい。

(2) 品目属性の品目属性名と品目属性値を用いる。品目属性名に「数量単位」を記載し、「品目属性値」に数量単位、例えば、「本」、「ケース」、「個」、などを記載する。このときの変換表は、各社それぞれで異なっていても支障ない。

いづれの方式においても、電子インボイスに数量単位を記載するには、勧告20のコード情報を品目マスタ情報に追加することが必要となる。

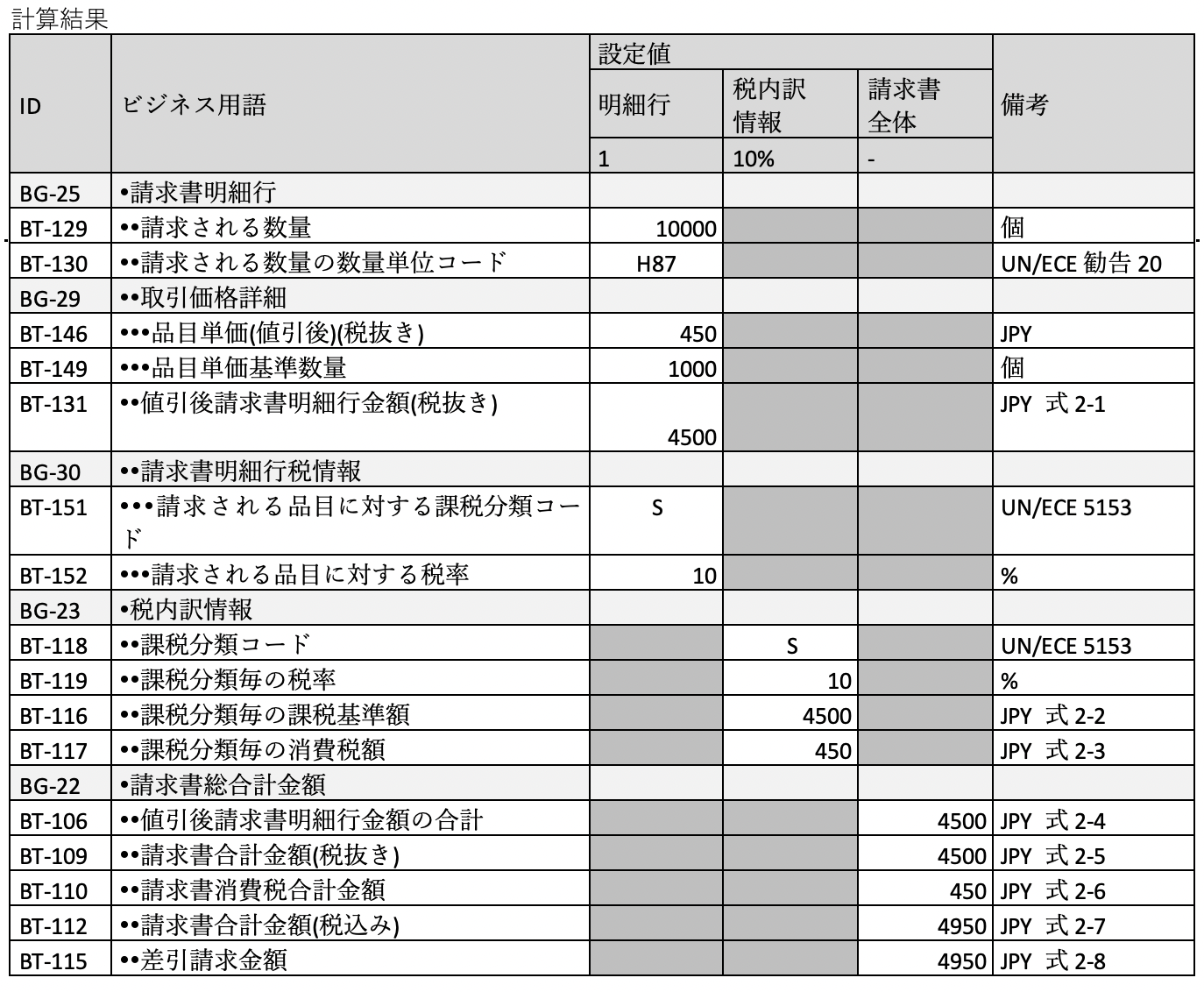

A.1.3 例2 品目単価基準数量

ネジ10,000個の請求書。1個当たりの単価が小さいので、1,000個単位で売買される。1個0.45円のネジ10,000個の税抜き価格は、4,500円。税率は、標準税率10%。

注:数量単位は、UN/ECEが規定する勧告20のコードを使用する。H87は、pieceすなわち「個」。

A.1.4 例3 請求される数量の数量単位

この例では、丸鶏一羽が注文されているが、請求書はキログラム単位。請求書の明細行の数量と価格の両方が同じ数量単位を参照しており、注文の数量単位と請求書の数量単位の関係は明示されていない。キログラムあたり120円の値引後請求書明細行金額(税抜き)は、3,136円。税区分は、軽減税率8%。

注:数量単位は、UN/ECEが規定する勧告20のコードを使用する。

TMSは、内臓などを取り除いた1Kgの輸入肉の単位と規定されている。(TMS kilogram of imported meat, less offal. A unit of mass equal to one thousand grams of imported meat, disregarding less valuable by-products such as the entrails.)

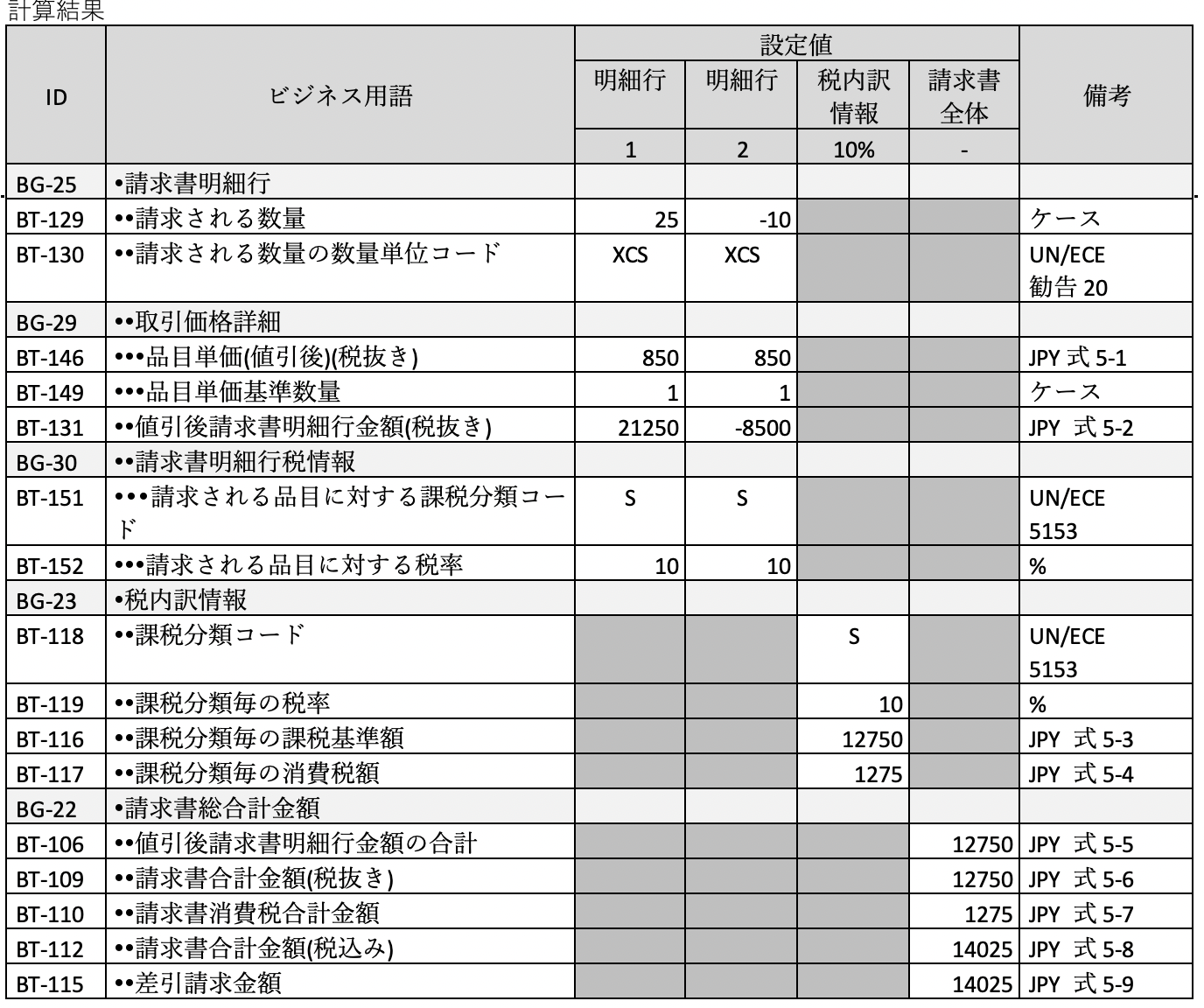

A.1.5 例4 返金及び追加請求

この例では、25ケースのペンと15束の紙が注文されている。

ペン1ケースは、100円を値引きした後、税抜き単価850円である。手数料1,000円が追加請求される。標準税率10%。

紙一束は、税抜き単価450円。5%の値引きを適用すると返金金額は、338円(337.5を丸めた金額)。標準税率10%。

ドキュメントレベルでは、送料1,500円が追加請求されると同時に合計金額に対して10%の大量割引が適用される。

追加請求や返金にも標準税率10%が適用される。

注:数量単位は、UN/ECEが規定する勧告20のコードを使用する。

XCSは、ケース。NMPは、束の数(number of packs)(A unit of count defining the number of packs (pack: a collection of objects packaged together)。

A.1.6 例5 返品

この例では、ペン25ケースが注文されたが、前回の納品時の不良のため10ケースが返品されている。ペン1ケースは、100円を値引きした後、税抜き単価850円である。標準税率10%。

注:数量単位は、UN/ECEが規定する勧告20のコードを使用する。XCSは、ケース。

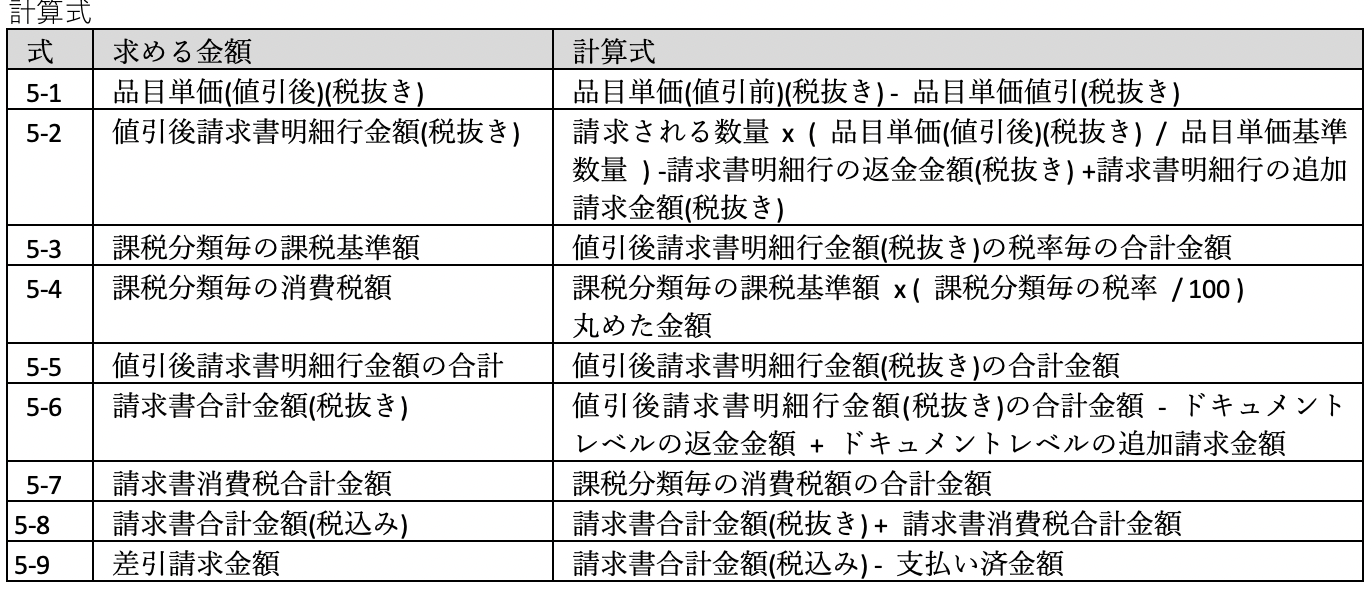

A.1.7 例6 (前払い金額と相殺すると支払い請求額がマイナスのとき)

この例は、レンタカー利用の最終精算の請求書。税抜き代金は、11,000円。標準税率10%。前払いした25,000円からの差額12,900円が戻される。

その他の例

A.3.1 消費税以外の税金

注:この箇所の記載は、EUの例であり、日本には該当しないが、請求書の項目設定の理解のために翻訳する。

EU理事会指令2006/112 / EC [2]第78条a)は、次のように規定しています。インボイスには、次の項目を含める。(a)VAT自体を除く、税金、関税、課徴金、および料金。

さらに、物品税は指令2008/118 / EC [12]で規制されており、物品税の一般的な取り決めと指令92/12 / EECの廃止に関して、すべての加盟国が次の製品に課税することを規定している。 アルコールおよびアルコール飲料および製造されたタバコ。 これらの製品は、VATとは対照的に、課税対象額として、その経済的価値や支払われた対価の合計ではなく、対応する製品の数量を考慮して課税される。 したがって、税額の決定は、課税対象額に対する税率またはパーセンテージの適用に依存するのではなく、製品の単位あたりの固定金額に依存するか、または物理的特性(たとえば、その熱量特性)のレベルに関連する。 アルコール度あたりなど)。

これらの物品税は、VATと共通して、間接税の性質を共有する。つまり、その目的は対象製品の消費(または使用)に対して税を請求することであり、したがって、税額はそれらの購入者に課されるものとする。 したがって、場合によっては、そのような「非付加価値税」の詳細に関する情報を請求書に記載する必要がある。

これは、次のいずれかの方法でコア請求書モデルで対応できます。

(1)該当する「非VAT税」を請求書の別の行に指定する。

(2)請求書の明細行の料金として該当する「非VAT税」を指定する(「非VAT税」と製品/サービスが同じVAT計算の対象となることが前提)。

(3)請求書のドキュメントレベルの料金として、該当する「非付加価値税」を指定する。

VATの代替として機能する非VAT税–カナリア諸島およびセウタとメリラのラインレベルでの課税として指定VATは適用されない(VAT指令2006/112 / EC [2]カナリアの第6条に基づく) 島々、セウタ、メリラはVATの領土範囲の一部とは見なされない)が、VATの代わりとなる同様の税金が不可欠である。 したがって、カナリア諸島の一般間接税(IGIC)とセウタおよびメリリャ税(IPSI)は、適切なVATカテゴリコード(IGIC、またはIPSI)を使用してVATのように扱われる。

非金銭課税額と非パーセンテージ税率は、別個の請求書行として指定されます。

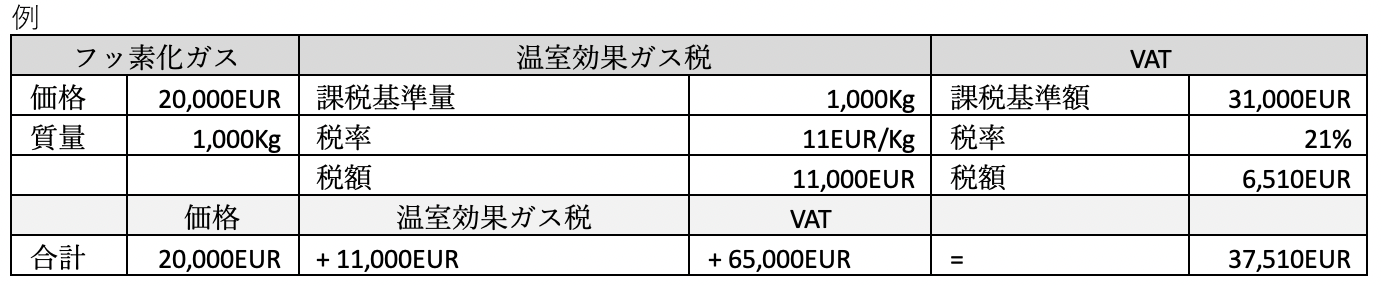

ここで述べているVATと調和の取れていない間接税の例は、スペイン固有のフッ素化温室効果ガスに対する税である。 これは温室効果ガスであるフッ素化ガスに対する税金である。 その2つの主な機能は次のとおり。

—課税対象額は金額ではなく、キログラムで表された質量。

—税率はパーセンテージではなく、キログラムあたりの金額。

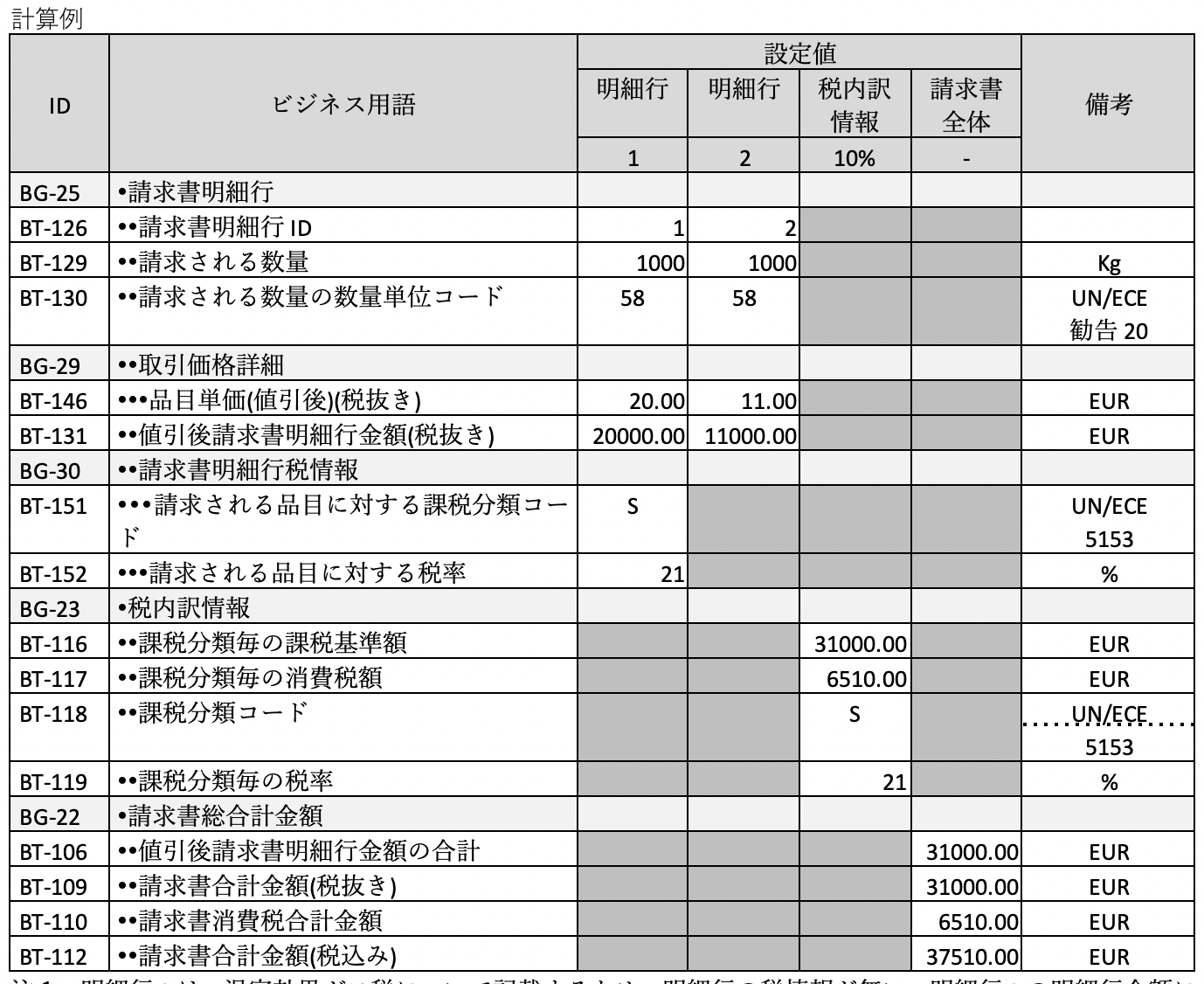

注1:明細行2は、温室効果ガス税について記載するため、明細行の税情報が無い。明細行2の明細行金額には、1,000Kgについて賦課される11.00EUR/Kgの温室効果ガス税の税額11,000EURが記載される。

注2:数量単位は、UN/ECEが規定する勧告20のコードを使用する。58は、正味キログラム(net kilogram A unit of mass defining the total number of kilograms after deductions.)

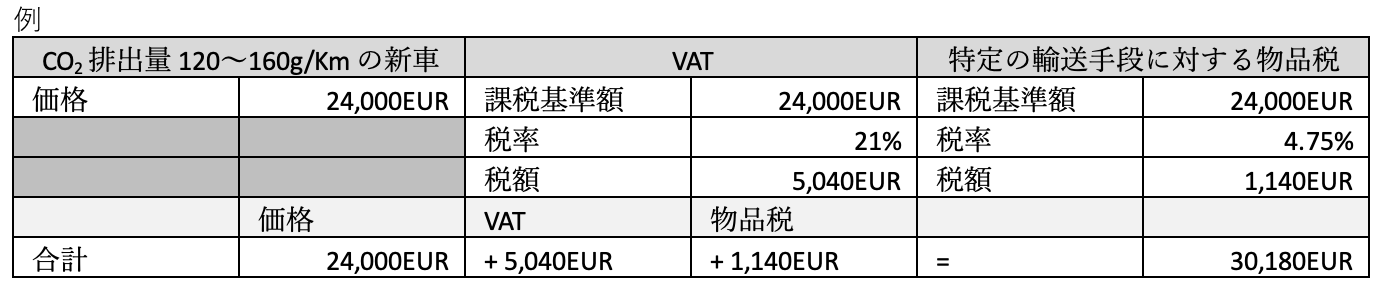

A.3.2.VAT課税額の計算に関与しない物品税-ドキュメントレベルの料金として指定する

特定の輸送手段に対する物品税の主な特徴は、他のほとんどの非VAT税とは異なり、VAT課税額の計算の基準金額に加算されない。

写真は、2018年10月にISO/PC295 Audit data collection全体会議が開催された中国杭州西湖のほとりにあるリゾートホテルです。2階建てで瀟洒な造りでした。