Views: 1

割り勘清算の問題点

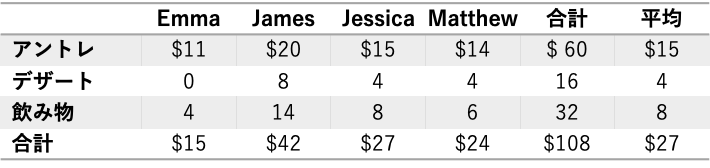

次のグラフは原価計算の教科書1で紹介されている夕食会の清算の例です。 合計$108 を割り勘清算すると$27 ですがEmma とMatthew は実際より多く払 いJames は少ない支払いで済んでいます。飲食代の割り勘清算と同様に「経費」 や「販売費及び一般管理費」を平均値で計算すると実際より過大に負担するもの や過少に負担するものがあるため実祭を正しく把握できないことになります。

参考文献1 Datar, S. M., Rajan, M. V., & Horngren, C. T. (2018). Horngren’s cost accounting: A managerial emphasis. New York, NY: Pearson.

時間主導型ABC(活動基準原価計算)

平均値での配賦で発生する問題を解決捨計算方法のひとつに「時間主導型活動基準原価計算」があります。「原価計算基準」における活動基準原価計算の位置付けには議論が残っていますが配布計算の改善や原価や時間を使った作業の可視化2に有効な計算方法です。(ただし、計算するには、設計データや製造実績データや作業時間データなど関連システムからのデータが必要です。)

時間主導型ABC モデルによる製品原価および収益性

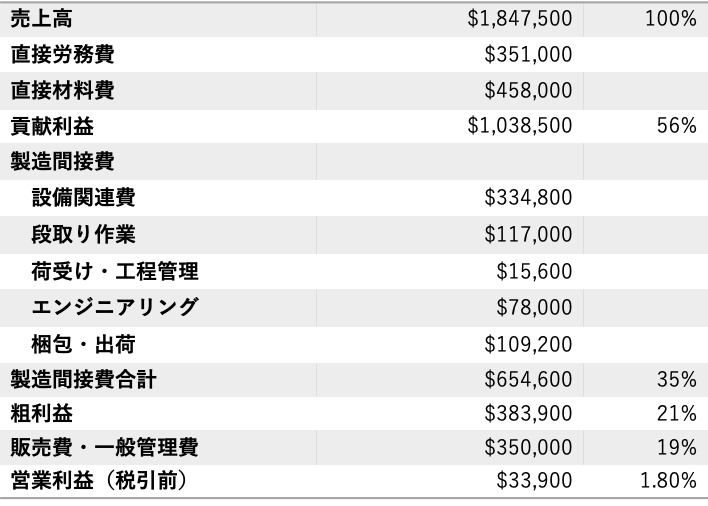

以下は、論文2 からの引用です。文献中の事例として紹介されているセピカン社3の月次営業成績を示します。

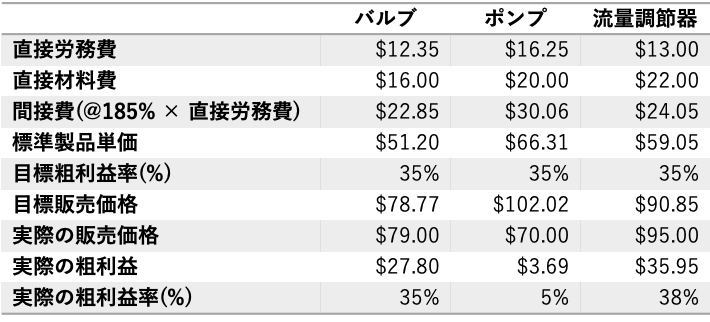

セピカン社では、パルプ、ポンプ、流量調節器を製造しており平均値で間接費を配賦するときの製品標準価格は、次の表の値です。

[標準製品単価と粗利益率]

論文2 Robert S. Kaplan and Steven R. Anderson (2003). Time-Driven Activity-Based Costing

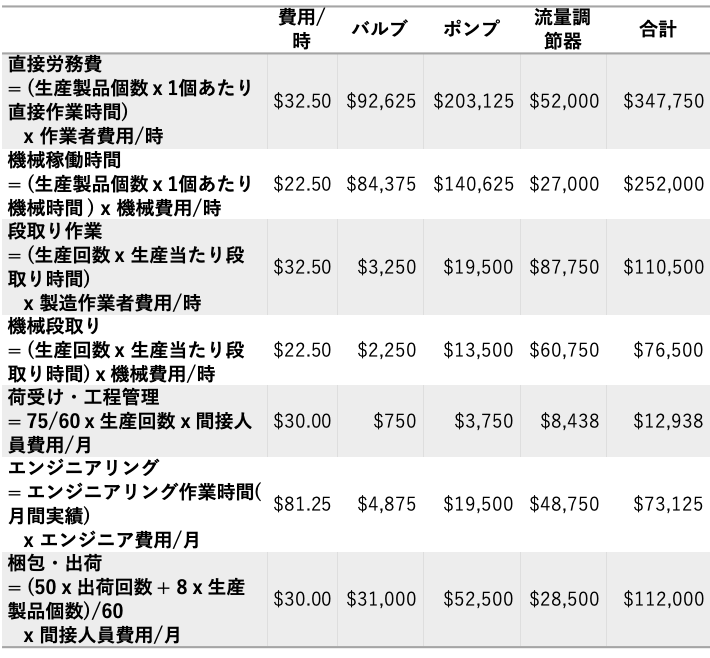

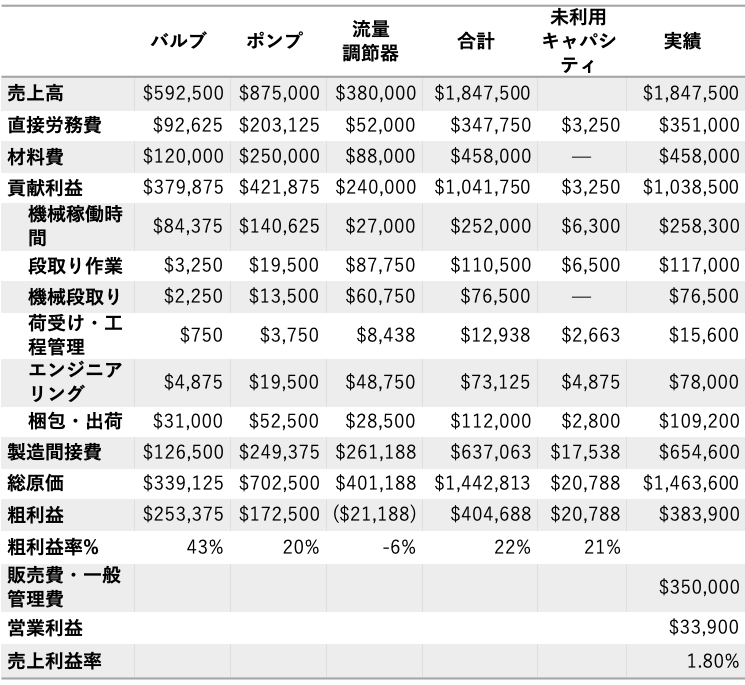

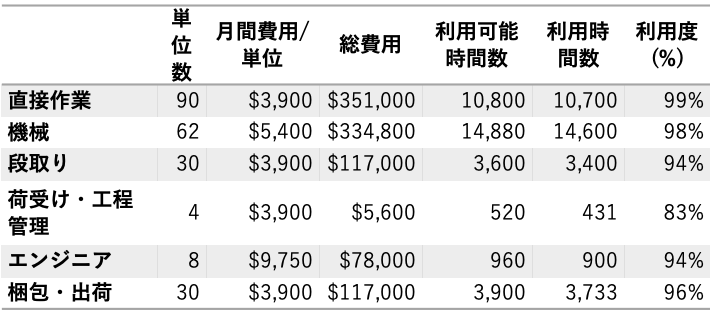

流量調節器が高い粗利益率を示しています。製造間接費の配賦を時間主導型ABC モデルで計算した結果を横に並べました。流量調節器では段取り作業やエンジニアリングに要する時間が大きく、製造間接費を割り勘計算した標準価格単位では実際のコストよりかなり低く計算されていました。また、パルプやポンプでは、流量調節器でかかった費用まで配賦されていたため、実際のコストより過大に計算されていました。製造間接費の配賦を時間主導型の活動基準原価計算で行うには、標準原価データ及び生産及び操業の月間統計などが必要です。論文で紹介されていたデータを併せて引用します。

[時間主導型ABCモデルによるセピカン社の製品原価および収益性]

バルブやポンプの収益性が高く、段取りやエンジニアリングの作業により流量調節器の収益性が低いことが分かります。

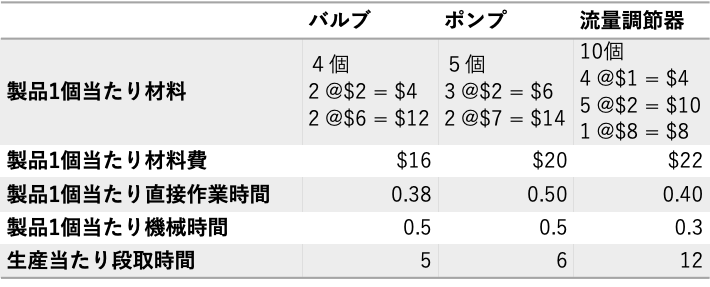

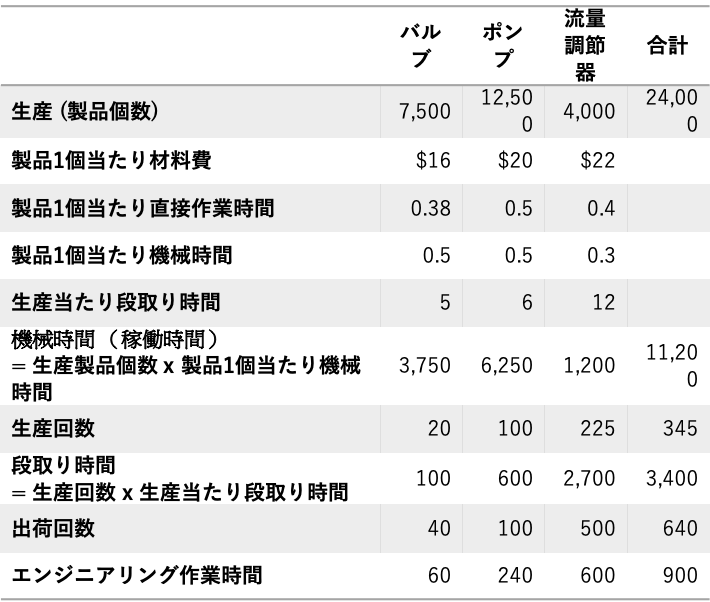

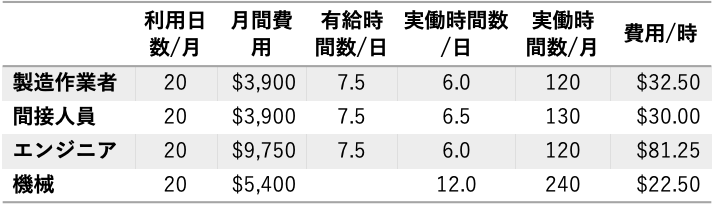

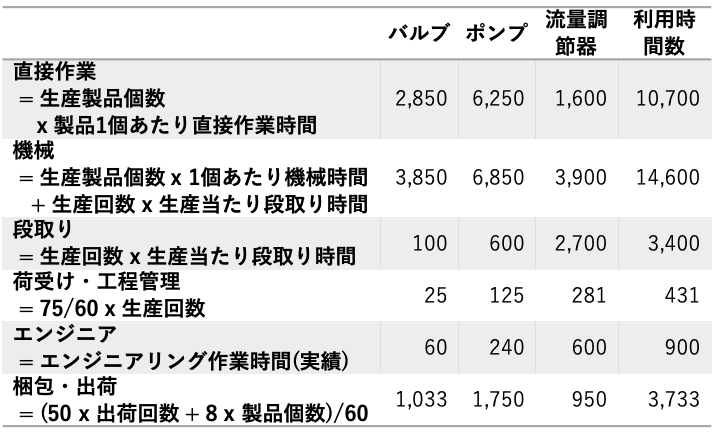

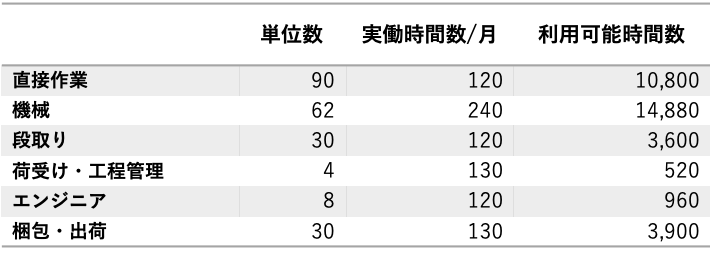

以下の表は、時間主導型ABCモデルの計算で使用した値です。

[標準原価データ]

[生産及び操業の月間統計]

[資源のキャパシティ費用率]

[利用時間数]

[利用可能時間数 = 単位数 x 実稼動時間 / 月]

[月間資源費用および利用度]

[費用内訳]