Views: 0

ViDAが変える電子インボイス標準

2026-07-05

1. EN 16931-1:2026、PINT Billing、BIS Billing upcoming の関係を整理する

欧州の電子インボイスは、いま大きな移行期に入っている。

これまで Peppol の電子インボイス実装では、Peppol BIS Billing 3.0 が中心的な仕様として使われてきた。

これは、欧州電子インボイス標準 EN 16931-1:2017 に基づく CIUS、すなわち Core Invoice Usage Specification として運用されてきたものである。

一方で、OpenPeppol は近年、各国・各法域に展開可能な共通モデルとして PINT Billing を整備している。

PINT は “Peppol International” の考え方に基づき、EU、日本、シンガポール、オーストラリア・ニュージーランドなど、各国 PINT 仕様の基礎となる請求書モデルである。

さらに欧州では、ViDA(VAT in the Digital Age)によって、電子インボイスが単なる請求書交換の仕組みから、VAT デジタル報告の基礎データへと位置づけを変えつつある。

欧州委員会は、ViDA の Digital Reporting Requirements が 2030年7月1日から EU 域内のクロスボーダー B2B 取引に影響し、2035年1月1日までに国内のリアルタイム取引報告制度も EU モデルに整合する必要があると説明している。

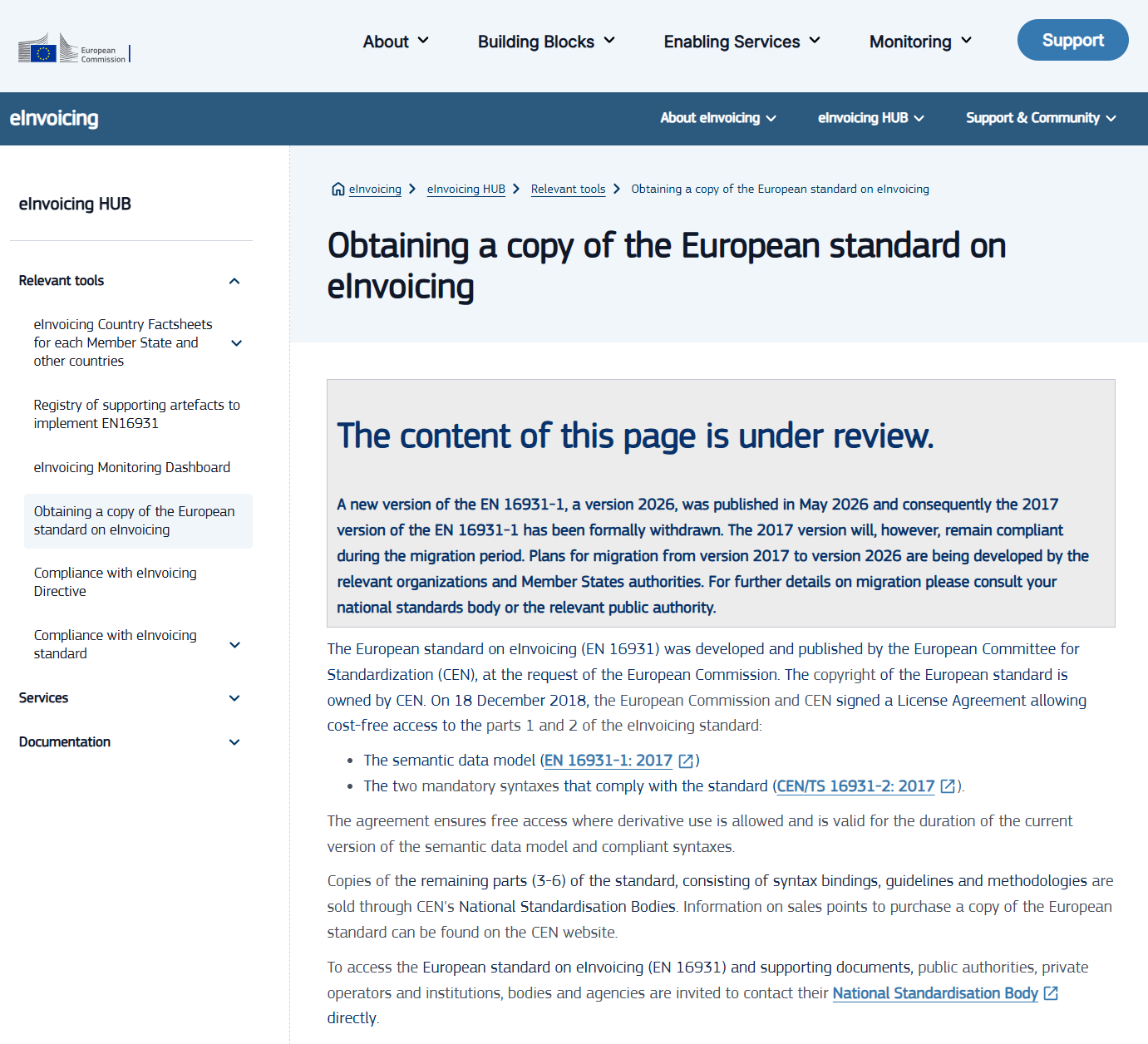

この流れの中で、EN 16931-1 も 2026 版へ改定された。

欧州委員会は、EN 16931-1:2026 が 2026年5月に公表され、2017版は正式には withdrawn されたと説明している。

ただし、2017版は移行期間中も compliant と扱われ、2017版から2026版への移行計画は、関係組織及び加盟国当局で策定中である。

つまり、現在起きているのは、単なるバージョンアップではない。

*電子インボイスの目的そのものが、商取引文書の交換から、税務報告・監査・データ連携を含む基盤へ拡張されつつある*のである。

2. 1. 従来の中心は Peppol BIS Billing 3.0

Peppol BIS Billing 3.0 は、EN 16931:2017 に基づく EU 向けの実運用仕様として広く使われてきた。

OpenPeppol の Post Award Documentation では、Peppol BIS Billing 3.0 の 2026年5月20日公開版が、2026年8月17日から mandatory use として示されている。

ただし、この BIS Billing 3.0 upcoming は、EN 16931-1:2026 への全面移行版というよりも、現行 BIS Billing 3.0 の保守・拡張版と見るべきである。

実際、Peppol BIS Billing 3.0 May 2026 Release のリリースノートでは、主な変更として、Invoice Response を必須ステップにできる新しい optional profile、コードリスト更新、Validation artefacts 更新、SBDH compliance 用 Schematron、国別ルールの更新などが挙げられている。

これは重要である。

BIS Billing upcoming は、ViDA や EN 16931-1:2026 を意識した周辺整備の一部ではあるが、まだ UBL 2.5 / EN 16931-1:2026 の新セマンティックモデルに全面的に移行した仕様ではない。

3. 2. PINT BIS Billing は「各国展開のための共通モデル」

PINT BIS Billing は、OpenPeppol が各国・各法域の電子インボイス仕様を整備するための共通テンプレートである。

PINT BIS Billing の文書では、PINT は「さまざまな法域で使われる specialisation の基礎として利用できる、PINT に基づく請求書の一般データモデル」と説明されている。

また、PINT Billing は、グローバルに相互運用可能な請求書仕様を作成するためのテンプレートとして開発されたものとされている。

OpenPeppol の Post Award Documentation では、PINT BIS Billing 1.1.3 が 2026年6月8日に公開され、2026年9月7日から mandatory use とされている。

EU PINT、Japan PINT、Singapore PINT なども、同じく 2026年6月8日公開、2026年9月7日 mandatory use の流れに並んでいる。

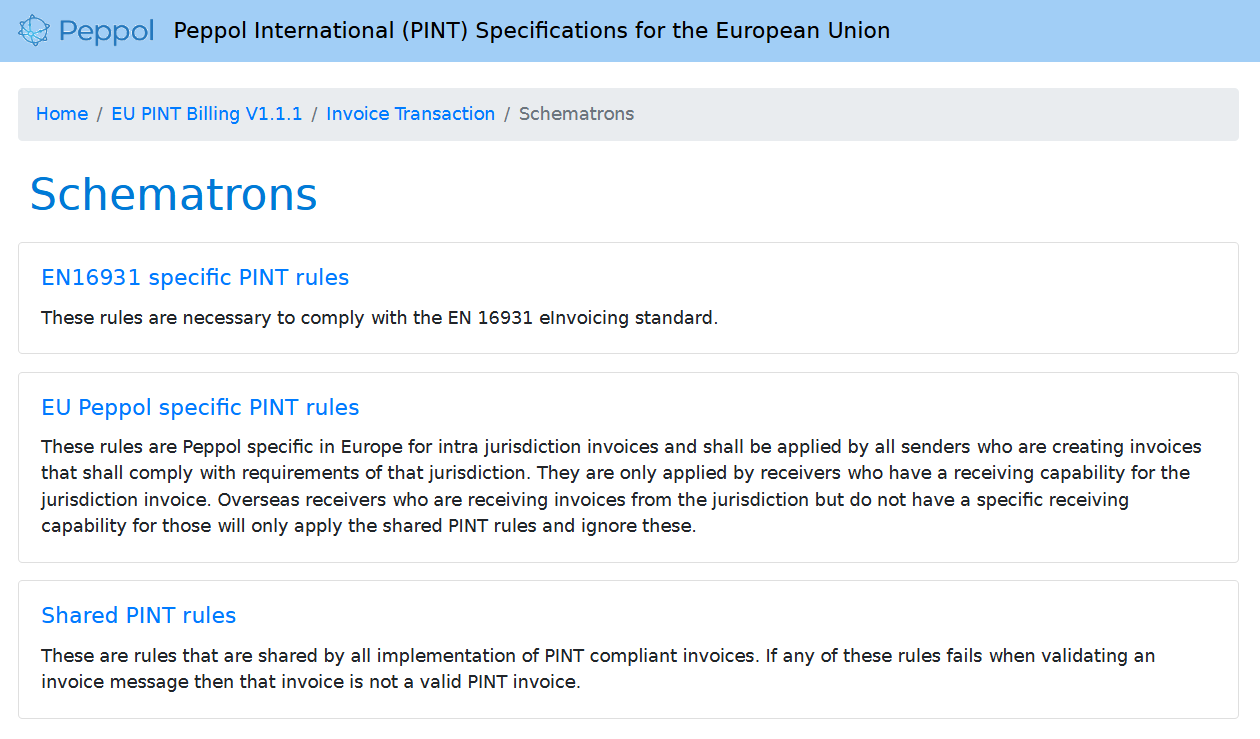

PINT の特徴は、単に UBL の構文ツリーを公開するだけではなく、Invoice Transaction について、Semantic model、Syntax binding、Code lists、Rules、Schematrons を分けて公開している点にある。

これに対して、Peppol BIS Billing 3.0 upcoming では、Syntax として UBL Invoice 及び UBL Credit Note の構文ツリーが公開されているものの、PINT のように business term を軸とした独立した Semantic model 一覧は提供されていない。

この分離は、本来は重要である。

BIS Billing 3.0 では、EN 16931 の business term と UBL 構文が実装仕様の中で一体的に扱われていた。

そのため、EN 16931-1:2017 の business term と UBL 構文との対応関係を、意味モデル側から一覧的に確認することは容易ではなかった。

JP PINT 導入時には、この課題を踏まえ、意味項目と UBL 構文との対応を一覧的に確認できる JP PINT Viewer の必要性を示して提案した。

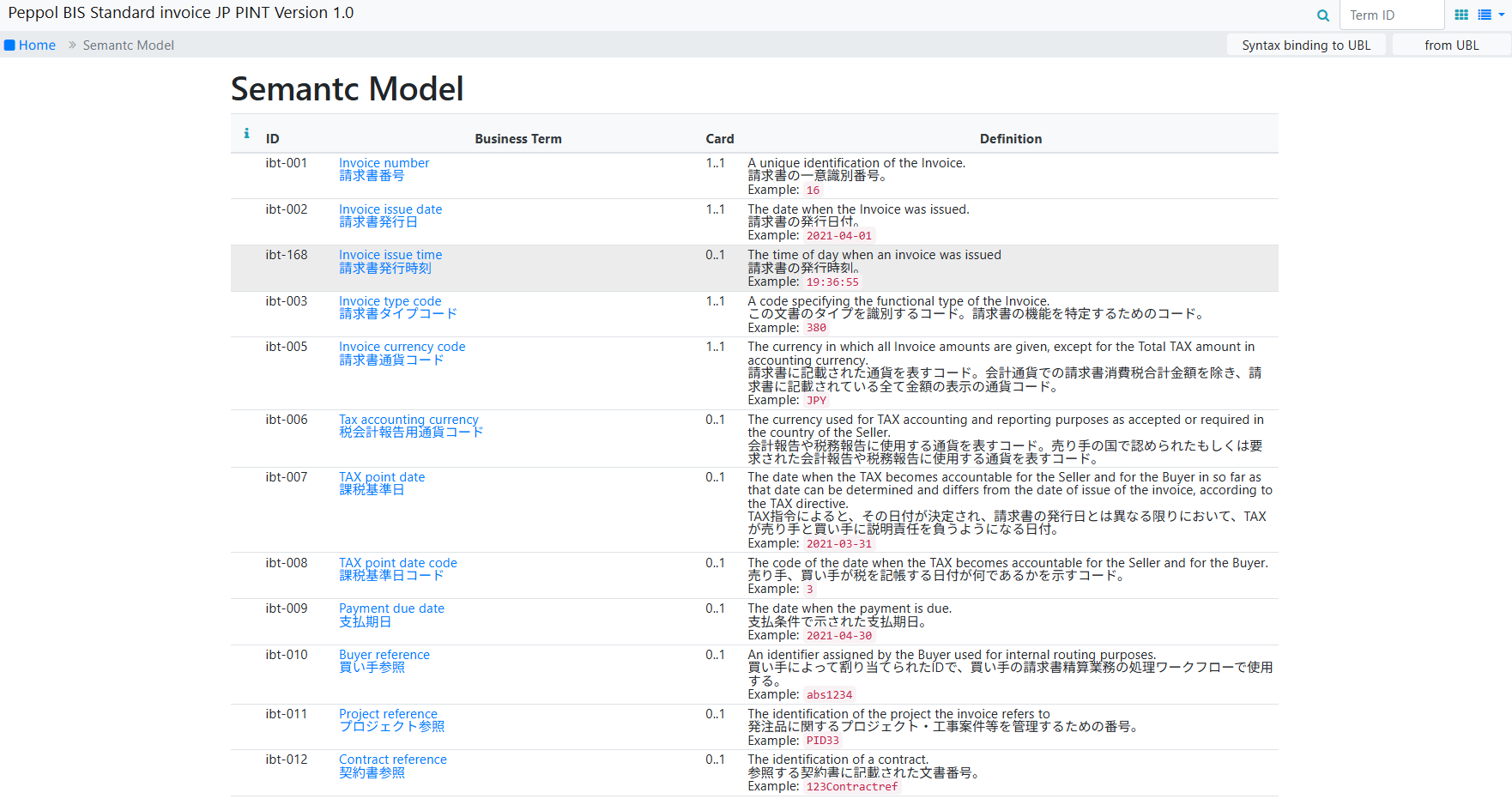

PINT BIS Billing の Semantic model では、IBT-001 Invoice number、IBT-002 Invoice issue date、IBT-168 Invoice issue time などの business term が一覧化され、各項目が Shared、Aligned などの区分とともに示されている。

Syntax binding では、例えば IBT-024 Specification identifier が cbc:CustomizationID、IBT-023 Business process type が cbc:ProfileID、IBT-001 Invoice number が cbc:ID に対応することが示されている。

JP PINT の syntax binding detail page でも、IBT-001 Invoice number は cbc:ID に対応し、Shared 区分の business term として示されている。

しかし、ここで注意すべきことがある。

PINT の Syntax binding は、見かけ上は XPath 又は XPath に類する selector を示しているが、現時点では、厳密な XPath 定義としてそのまま実装に利用できる水準には達していない箇所が残っている。

例えば、JP PINT の syntax binding では、Seller Party Tax に対応する cac:PartyTaxScheme の selector として cac:TaxScheme = "VAT" が表示されていた。

しかし、cac:TaxScheme は複合要素であり、実際に tax scheme code を保持するのはその子要素である cbc:ID である。

したがって、selector は cac:TaxScheme/cbc:ID = "VAT" のように、子要素の値を判定すべきである。

この問題は Help Center に指摘済みであり、妥当な指摘として認められ、2026-Q4 release で対応予定とされている。

同様に、Bank assigned creditor identifier についても、公開されていた selector は cac:ID/@schemeID = "SEPA" であったが、同じ detail page で child element として示されているのは cbc:ID である。

そのため、cac:PartyIdentification を child identifier の @schemeID = "SEPA" という条件で選択するのであれば、selector は cac:ID ではなく cbc:ID を参照すべきであり、意図された selector は [cbc:ID/@schemeID = "SEPA"] のような形である可能性が高い。

このような selector の不整合は、個別ページの単純な誤記というより、syntax binding 文書を生成するロジックに起因する可能性がある。

実際、同じ種類の問題が複数箇所に現れており、Help Center への指摘でも、selector 生成処理全体の見直しが必要ではないかと指摘している。

したがって、現時点の PINT Syntax binding は、意味項目と UBL 要素との対応表としては有用である。

しかし、厳密な構文結合、すなわち実装可能な XPath selector の仕様としては、まだ不完全な箇所が残っている。

現状では、XPath によって XML 構造上の条件を正確に定義しているというより、UBL の要素名及び要素パスを business term に対応付けて一覧化したものに近い部分がある。

それでも、PINT の方向性そのものは重要である。

まず共通の意味モデルを置き、その上で各国の税制、商習慣、法的要件に応じた specialisation を定義するという考え方は、Peppol を EU 仕様から国際仕様へ拡張するために不可欠である。

問題は、PINT の設計思想ではなく、その Syntax binding を、実装者がそのまま信頼できる精度まで高めることである。

Semantic model と Syntax binding を分離するのであれば、Syntax binding には、単なる UBL 要素名の列挙ではなく、XML 構造、名前空間、属性、条件分岐を正確に反映した構文結合としての品質が求められる。

その意味で、PINT は「EU BIS Billing の別名」ではない。

PINT は、Peppol を国際的な電子インボイス基盤へ拡張するための設計枠組みである。

ただし、その枠組みを本当に実装可能な国際仕様にするためには、Semantic model と Syntax binding の対応を、機械処理可能で検証可能な水準まで整備する必要がある。

4. 3. EU PINT は BIS Billing 3.0 を PINT 方法論に写像したもの

ここで混乱しやすいのが、PINT Billing、EU PINT、BIS Billing 3.0 の関係である。

EU PINT は、BIS Billing 3.0 を PINT 方法論に載せ替えた EU 向け specialisation と理解すると分かりやすい。

EU PINT の文書では、PINT-EU は BIS Billing 3.0 の直接実装であり、BIS Billing 3.0 は EN 16931 の compliant CIUS であると説明されている。

さらに、PINT-EU は意味的には BIS Billing 3.0 と同等であり、同等の compliant CIUS であるとされている。

また、EU PINT のトップページでは、EU PINT Billing は Peppol BIS Billing 3.0 を PINT compliant specification として実装したものであり、EN 16931-1:2017 の CIUS であると説明されている。

したがって、現時点の整理は次のようになる。

EN 16931-1:2017

↓

Peppol BIS Billing 3.0

↓ PINT 方法論に写像

EU PINTつまり EU PINT は、現時点では EN 16931-1:2026 に全面移行した新仕様ではない。

むしろ、BIS Billing 3.0 と意味的に同等な内容を、PINT の国際展開可能な構造に整理し直した仕様である。

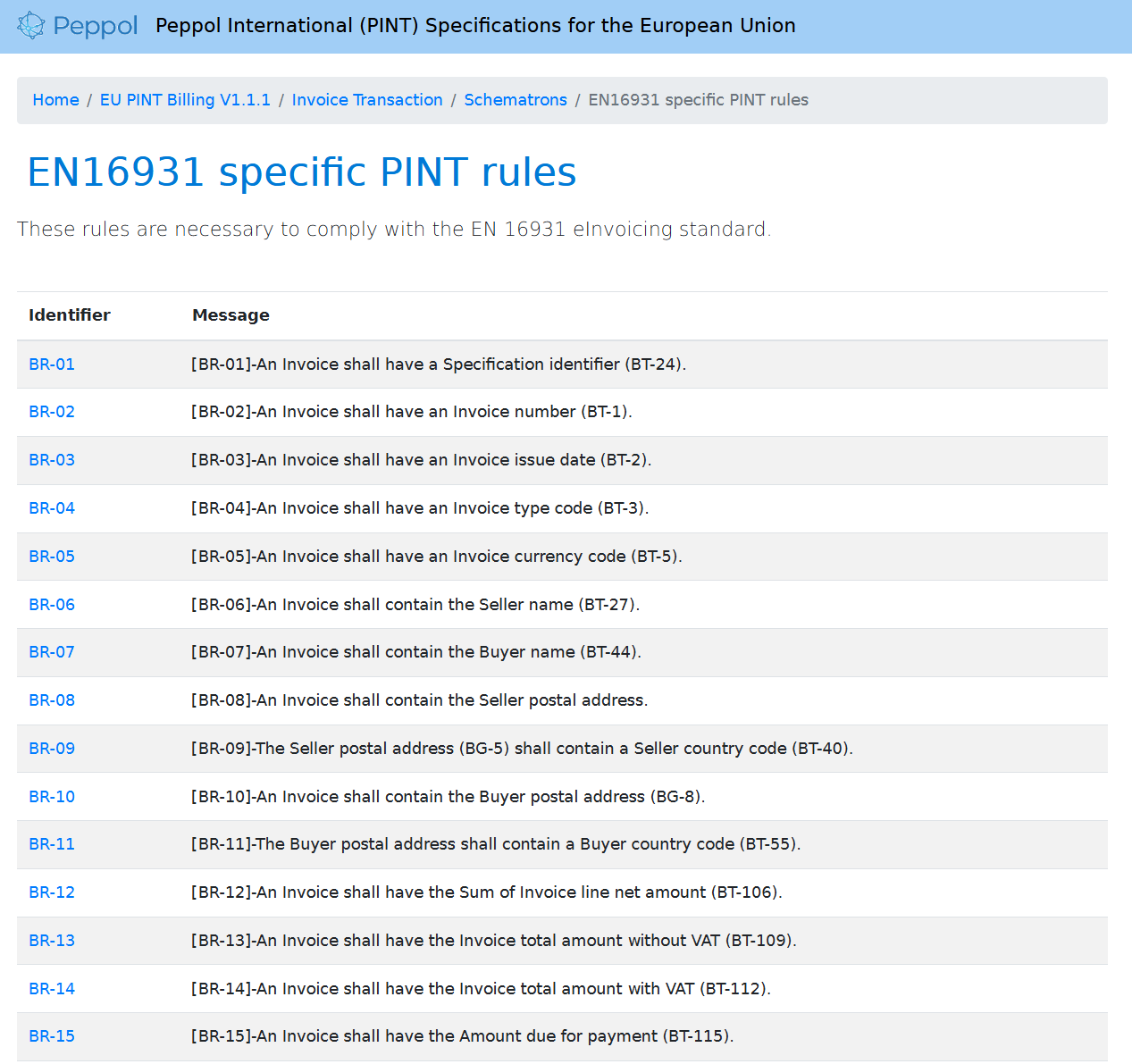

4.1. 注記:EN 16931 specific PINT rules と UBL-CR ルール

EU PINT では、Schematron rules が EN16931 specific PINT rules、EU Peppol specific PINT rules、Shared PINT rules に分けて公開されている。

EN16931 specific PINT rules は、EN 16931 eInvoicing standard への適合に必要なルールであり、Shared PINT rules はすべての PINT compliant invoice に共通するルールである。

ここで重要なのは、EN16931 specific PINT rules が、単に EN 16931 の business term の必須項目や計算規則だけを確認するものではない点である。

この rule 群には、UBL-CR-xxx として、A UBL invoice should not include … という形式のルールが多数含まれている。

これは、UBL 2.1 の XML Schema 上は定義されているが、EN 16931 / BIS Billing / PINT の請求書仕様としては使用すべきでない UBL 要素を検出するためのルールである。

例えば EU PINT の EN16931 specific rules では、OriginatorDocumentReference、ContractDocumentReference、AdditionalDocumentReference、AccountingSupplierParty、AccountingCustomerParty などの配下にある多数の UBL 要素について、請求書に含めるべきでないことを示す UBL-CR ルールが列挙されている。

この種の rule は、実務上きわめて重要である。

UBL 2.1 は汎用的な XML 構文であり、Invoice に利用可能な要素を広く定義している。

しかし、Peppol BIS Billing や PINT は、その中から電子インボイス仕様として使う要素を制限している。

したがって、XML Schema に通ることと、BIS / PINT に適合することは同じではない。

もし UBL-CR 型の rule がなければ、C1 / C2 側で XML Schema validation や通常の必須項目チェックを行っても、UBL 2.1 では定義されているが BIS / PINT の semantic model では定義されていない要素を検出できない。

その結果、送信者側のチェックでは妥当と見えても、実際には BIS / PINT の仕様範囲外の UBL 要素を含む請求書が流通してしまうおそれがある。

この点は JP PINT でも同様である。

JP PINT でも strict な compliance を期待するのであれば、日本固有ルールや Shared PINT rules だけでなく、従来の BIS Billing 3.0 や EU PINT に見られる UBL-CR 型の Basic Rule、すなわち「UBL 2.1 では定義されているが、JP PINT では使用すべきでない要素」を検出する warning / validation rule 群を整備し、公開する必要がある。

これにより、実装者やサービスプロバイダは、単に XML Schema に適合しているかではなく、JP PINT の semantic model 及び syntax binding の範囲内に収まっているかを機械的に確認できる。

この問題は、JP PINT の公開文書と配布 Schematron のあり方にも関係する。

JP PINT では Schematron が存在しないこと自体が問題なのではなく、BIS Billing 3.0 や EU PINT に見られるような、UBL 構文対応の Basic Rule に相当する rule 群が、実装者にとって一覧的・機械可読に確認しやすい形で十分に公開されていないことが問題である。

JP PINT で C1 / C2 における適合性確認を実効的なものにするためには、未定義 UBL 要素の検出を含む rule 群の整備が不可欠である。

5. 4. EN 16931-1:2026 は何を変えるのか

EN 16931-1:2026 の改定は、ViDA を背景にしている。

従来の EN 16931-1:2017 は、主に公共調達、つまり B2G 電子インボイスの相互運用を強く意識した標準であった。

もちろん B2B でも利用可能だったが、制度上の出発点は公共機関が電子インボイスを受領できるようにすることにあった。

これに対して、ViDA 以後の電子インボイスは、VAT 報告の基礎データとして使われる。

欧州委員会は、ViDA の新しい制度について、クロスボーダー取引に対するリアルタイムのデジタル報告を電子インボイスに基づいて導入し、VAT 不正、とくにカルーセル詐欺への対応を強化すると説明している。

このため、EN 16931-1:2026 では、請求書が持つべき意味情報が拡張される方向に進む。

合算請求、複数参照、発行時刻、goods/services 区分、税務報告に必要な情報など、単に「請求金額を伝える」だけではなく、「税務・監査・照合に使える構造化データ」としての性格が強くなる。

ただし、ここで注意すべきなのは、EN 16931-1:2026 が公表されたからといって、すべての Peppol 実装が即座に 2026 版へ切り替わるわけではないという点である。

欧州委員会も、2017版は移行期間中も compliant と扱われると説明している。

6. 5. CIUS の再設計が必要になる

EN 16931 では、CIUS は Core Invoice のサブセットとして位置づけられる。

欧州委員会の説明では、CIUS は EN 16931 part 1 の基準を満たす必要があり、本質的には CORE の subset であり、CORE のルールを壊してはならないとされている。

これは、EN 16931-1:2026 への移行で重要な意味を持つ。

もし Core Invoice が 2026 版で拡張されるなら、各国 CIUS、Peppol BIS Billing、EU PINT、JP PINT などは、それぞれ次の判断を迫られる。

-

どの新 BT を許容するのか。

-

どの新 BT を必須にするのか。

-

どの項目を国内仕様では制限するのか。

-

どの構文、UBL 2.1、UBL 2.5、CII のどの版を使うのか。

-

どの Schematron で客観的適合性を判定するのか。

つまり、EN 16931-1:2026 の改定は、単に項目表を更新する作業ではない。

*Core と CIUS、意味モデルと構文結合、標準仕様と検証ルールの関係を再設計する作業*である。

7. 6. 現時点の OpenPeppol は「二層構造」で見るべき

2026年7月時点で OpenPeppol の動きを見ると、次の二層構造になっている。

第一層は、*現行 Peppol BIS Billing 3.0 の保守更新*である。

BIS Billing 3.0 upcoming は、コードリスト、Schematron、SBDH、国別ルール、Invoice Response との連携など、現行運用を維持しながら改善するための更新である。

第二層は、*PINT Billing による国際展開の整理*である。

PINT BIS Billing 1.1.3 は、各国 specialisation の基礎となる一般モデルであり、EU PINT、JP PINT、SG PINT などの共通基盤になる。

PINT の compliance 文書では、送信者は invoice specification identifier、すなわち IBT-024 で識別される仕様に適合しないメッセージを送ってはならないとされ、受信者の登録済み受信能力との関係で処理期待が定義されている。

参照: PINT compliance

これを図式化すると、次のようになる。

現行運用層

EN 16931-1:2017

↓

Peppol BIS Billing 3.0

↓

BIS Billing 3.0 upcoming

(コードリスト、Schematron、SBDH、国別ルール等の保守更新)

国際展開層

PINT BIS Billing

↓

EU PINT / JP PINT / SG PINT / A-NZ PINT ...

(各国・各法域の specialisation)

次期移行対象

EN 16931-1:2026

↓

将来の BIS / PINT / CIUS 再整合8. 7. JP PINT への示唆

日本の JP PINT も、この流れの外にはいない。

OpenPeppol の Post Award Documentation では、PINT BIS Billing Japan 1.1.3 が 2026年6月8日公開、2026年9月7日 mandatory use として掲載されている。

短期的には、JP PINT は PINT general の更新、コードリスト、Schematron、SBDH、self-billing などの整合を追う必要がある。

しかし中長期的には、EN 16931-1:2026 が示す方向、すなわち電子インボイスを税務報告・監査・取引照合のための構造化データとして使う方向を意識する必要がある。

特に日本では、月次合算請求、納品書・検収との照合、取引先ごとの締め処理、適格請求書制度との整合など、請求書単体では表しにくい実務が多い。

EN 16931-1:2026 が強化しようとしている複数参照、明細粒度の追跡、税務報告との接続は、日本の実務にも関係が深い。

その意味で、JP PINT の将来課題は、単に Peppol のバージョンを追随することではない。

*日本の商慣行に存在する合算請求、納品・検収照合、消費税計算、事業者識別、送達先発見を、PINT の国際モデルとどのように接続するか*である。

9. 8. まとめ:いま見るべきポイント

現在の状況を一言で言えば、次のようになる。

BIS Billing 3.0 upcoming は現行運用の保守・拡張であり、PINT Billing は国際展開のための共通モデルであり、EN 16931-1:2026 は ViDA 時代に向けた次期セマンティックモデルである。

この三つを混同すると、現在の移行状況を誤解する。

BIS Billing upcoming を見て、「EN 16931-1:2026 対応が完了した」と考えるのは早い。

PINT EU を見て、「BIS Billing 3.0 とは別物になった」と考えるのも正しくない。

EN 16931-1:2026 を見て、「現行の 2017 版実装が直ちに無効になる」と考えるのも誤りである。

正しくは、次のように捉えるべきである。

BIS Billing 3.0

既存の欧州 Peppol 請求書実装

BIS Billing upcoming

既存実装を維持するための保守・拡張版

PINT Billing

各国 Peppol 請求書仕様を展開するための国際共通モデル

EU PINT

BIS Billing 3.0 を PINT 方法論に写像した EU specialisation

EN 16931-1:2026

ViDA 時代の電子インボイス・税務報告を見据えた次期 Core Invoice電子インボイスは、紙の請求書を XML に置き換える段階を終えつつある。

次に問われるのは、請求書データをどこまで、保存、照合、監査、税務報告、AI 活用に再利用できるかである。

OpenPeppol の PINT 化と EN 16931-1:2026 の改定は、その方向を示している。

電子インボイスの本質は、単なる送達形式ではない。

取引データの意味を保ったまま、国境を越えて、制度を越えて、再利用できる基盤を作ることである。

- 1. EN 16931-1:2026、PINT Billing、BIS Billing upcoming の関係を整理する

- 2. 1. 従来の中心は Peppol BIS Billing 3.0

- 3. 2. PINT BIS Billing は「各国展開のための共通モデル」

- 4. 3. EU PINT は BIS Billing 3.0 を PINT 方法論に写像したもの

- 5. 4. EN 16931-1:2026 は何を変えるのか

- 6. 5. CIUS の再設計が必要になる

- 7. 6. 現時点の OpenPeppol は「二層構造」で見るべき

- 8. 7. JP PINT への示唆

- 9. 8. まとめ:いま見るべきポイント

コメントを残す