Views: 31

Tax Base Amount(課税標準)をどう定義するか?

2025-11-25

注:Google NotebookLMで作成したこの記事の解説動画です。

はじめに

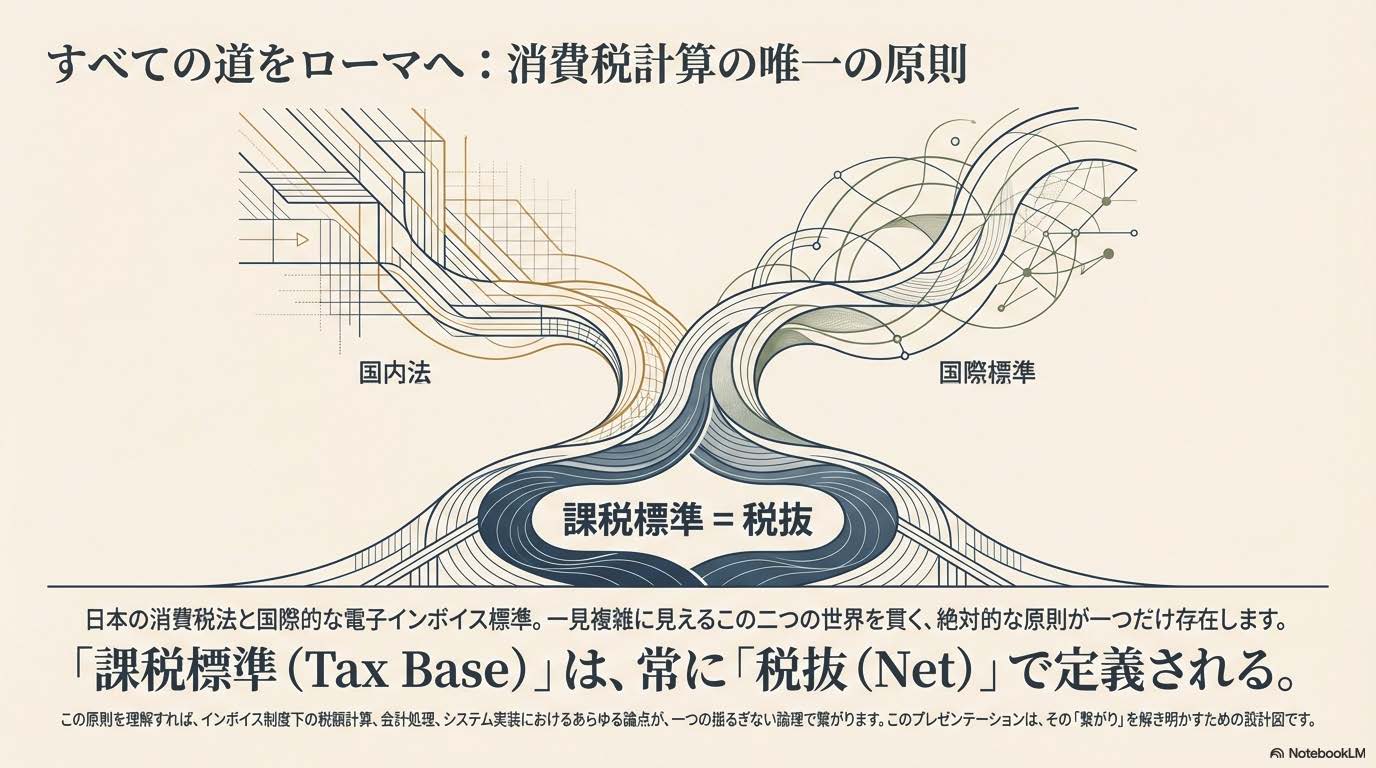

インボイス仕様を眺めていると、Tax Base Amount や Taxable Amount、BasisAmount といった用語が、規格ごと・要素ごとに登場します。

一方、日本の消費税法では「課税標準」が明確に定義されており、そこでは、

-

課税標準 = 課税資産の譲渡等の「対価の額」

-

ただし対価の額には「消費税額」と「それを課税標準とする地方消費税額」は含めない

とされています(消費税法第28条)。

本稿では、

-

日本の消費税法における「課税標準」

-

EN 16931-1 の VAT category taxable amount(BT-116)

-

それを UBL と UN/CEFACT CII にマッピングする CEN/TS 16931-3-2, 3-3

-

そして「請求書としては税込み金額で表示したい」場合に、EN 16931 ベースで税込み金額をどう扱うか

を整理します。

日本の消費税法における課税標準

条文(日本語)

次は、消費税法第28条第1項の条文です。

第二章 課税標準及び税率

(課税標準)

第二十八条 課税資産の譲渡等に係る消費税の課税標準は、課税資産の譲渡等の対価の額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。

参考英訳(非公式)

上記条文を、インボイス仕様との対応が分かりやすいように英訳すると、概ね次のようになります(非公式・要約を含む参考訳です)。

Chapter 2: Tax Base and Tax Rates

(Tax Base)

Article 28: The tax base for consumption tax on the transfer, etc. of taxable assets shall be the amount of consideration for the transfer, etc. of taxable assets (including all monetary or non-monetary items, rights, or other economic benefits received or to be received as consideration, and shall not include the amount of consumption tax levied on the transfer, etc. of taxable assets and the amount of local consumption tax levied based on that amount of consumption tax as the tax base.

ポイント整理

この条文から読み取れるポイントを、インボイスとの関連で整理すると:

-

課税標準 = 「対価の額」だが、その中に 消費税 + 地方消費税は含まない(= 税抜ベース)

-

「対価の額」には、金銭だけでなく物・権利・その他経済的利益も含まれる

-

関連者取引(役員等)で著しく低額な場合には、時価相当額を「みなし対価」として課税標準にする

つまり、日本法でいう「課税標準」は、

-

実務上の表示が税込・税抜のどちらであっても、

-

法律上は常に「消費税等を除いたベース金額(税抜対価の額)」

として定義されている、ということになります。

EN 16931-1 の VAT category taxable amount(BT-116)と課税標準

欧州では、EN 16931-1 が「コアインボイスモデル」として、インボイスの意味論モデル(Business Terms)を定義しています。

VAT の課税標準に相当するのが、BG-23(VAT BREAKDOWN)内の

-

BT-116: VAT category taxable amount

です。定義を要約すると、BT-116 は

-

特定の VAT カテゴリ・税率に属する

-

インボイス行の net amount の合計

-

そこに文書レベルの allowance / charge を反映した、税率ごとの課税標準額

とされています。

また、EN 16931 の付属書では、BT-116 を用いて

-

BT-117: VAT category tax amount

-

BT-119: VAT category rate

との関係が、

VAT category tax amount = VAT category taxable amount × VAT category rate / 100という計算式で規定されています。

日本法との対応

日本の消費税法第28条が定める「対価の額」は、

-

個々の取引ごとの税抜対価

-

必要に応じて「みなし対価」(市場価額)で補正される可能性あり

です。

EN 16931-1 の BT-116 は、インボイス単位で

-

行 net(税抜)の合計

-

文書レベル allowance/charge(税抜)の調整

を加味した「VAT カテゴリ別の課税標準」を定義しています。

両者は、いずれも

-

税額そのものではなく、「税額を計算するための税抜ベース金額」を明示している

という点で、本質的に同じ構造を持っています。

UBL における Tax Base Amount(cbc:TaxableAmount)

EN 16931 → UBL の対応(CEN/TS 16931-3-2)

CEN/TS 16931-3-2(UBL バインディング)では、BT-116(VAT category taxable amount)は次の UBL 要素にマッピングされています。

-

パス:

/Invoice/cac:TaxTotal/cac:TaxSubtotal/cbc:TaxableAmount -

ビジネスターム: BT-116 VAT category taxable amount

UBL の cbc:TaxableAmount は、JP PINT の解説などでも、

「税率を掛けて税額を計算するためのネット額(税抜額)」

と説明されています。

したがって、UBL インボイスでは

-

/Invoice/cac:TaxTotal/cac:TaxSubtotal/cbc:TaxableAmount

が、そのまま VAT カテゴリ別の Tax Base Amount(課税標準) に相当します。

UN/CEFACT CII における Tax Base Amount(ram:BasisAmount)

UN/CEFACT Cross Industry Invoice(CII)における税の内訳は、

-

ram:ApplicableHeaderTradeSettlement /ram:ApplicableTradeTax

以下で表現されます。

CEN/TS 16931-3-3(CII バインディング)では、BT-116(VAT category taxable amount)は次の要素にマッピングされています。

-

パス:

/rsm:CrossIndustryInvoice

/rsm:SupplyChainTradeTransaction

/ram:ApplicableHeaderTradeSettlement

/ram:ApplicableTradeTax /ram:BasisAmount

CII の ram:BasisAmount は、

-

その税カテゴリ・税率に対して

-

VAT を計算する基礎となる税抜ベース金額

として用いられ、

ram:RateApplicablePercent に 税率が、

ram:CalculatedAmount に VAT 金額が入ります。

3つの世界を並べてみる

| 規範 | 「課税標準」/Tax Base Amount の定義 | スキーマ上の要素 |

|---|---|---|

|

日本の消費税法 |

「課税資産の譲渡等の対価の額」。当該取引に係る消費税額および、その消費税額を課税標準とする地方消費税額を含まない(= 税抜対価)。 |

スキーマ規定はないが、取引レベルの税抜対価の合計が法的な課税標準。 |

|

EN 16931-1 |

BT-116 VAT category taxable amount。 |

論理モデル上の Business Term(BT-116)。技術仕様(3-2, 3-3)で UBL/CII へバインドされる。 |

|

UBL |

|

|

|

UN/CEFACT CII |

|

|

いずれも、「税額に税率を掛ける前の 税抜ベース金額」を明示的に持っている、という点で、日本の「課税標準」と同じ構造です。

税込み価格からの割戻しと Tax Base

実務では、日本でも EU でも「税込価格から逆算する」ケースがあります。

-

小売店頭や B2C 想定で、表示価格が税込み

-

システム上も税込単価・税込合計を主に扱いたい

といった場合です。

しかし、標準や法令のレベルでは、

-

「税込価格」はあくまで「課税標準(税抜)」と「税額」の合計

-

Tax Base Amount(BT-116 / TaxableAmount / BasisAmount)は、常に「税抜ベース」

として定義されています。

したがって、税込表示を行う場合でも、インボイスデータとしては

税込金額 = Tax Base Amount × (1 + 税率)

→ Tax Base Amount = 税込金額 ÷ (1 + 税率)という関係で、必ず税抜ベースの課税標準を求めてから BT-116 / TaxableAmount / BasisAmount に格納する必要があります。

ここで重要になるのが、

-

どの粒度(行単位/税区分別/請求書全体)で端数処理を行うか

-

そのルールを社内規程や仕様書で明示しておくこと

です。EN 16931 自体は端数処理方法までは規定していませんが、Peppol の aligned ルールなどで

-

「税額 = 課税標準 × 税率」を整数に丸める

-

丸め結果が上限・下限の範囲内であること

といった検証が行われるため、計算手順と端数処理は実装側で一貫しておく必要があります。

EN 16931 と「税込み表示」の両立

JP PINT/UBL 2.1 実装パターン

ここからは、EN 16931 はあくまで 税抜ベースが課税標準 であることを前提にしつつ、

-

「請求書としては税込み金額で表示したい」

-

「行単価も税込で見せたい」

といった日本の実務を、EN 16931 ベースでどう扱うかを整理します。

参考として、次の記事の整理を踏まえています。

cbc:TaxIncludedIndicator による「全額税込み」の宣言

「明細行金額がすべて税込み」である場合、UBL では

-

cac:TaxTotal /cbc:TaxIncludedIndicator

を true として指定することで、

*「このインボイスは税込み計算を前提としている」

ことを示すことができます。

ただし、Peppol BIS / JP PINT の世界では、

-

EN 16931 モデルに基づき、各 VAT 内訳(BG-23)ごとに

-

BT-116(VAT category taxable amount)

-

BT-117(VAT category tax amount)

-

BT-119(VAT category rate)

-

-

の関係が必ず成り立っている必要があります(aligned-IBRP-045, -051-JP など)。

つまり、

-

cbc:TaxIncludedIndicatorは「表示や計算ロジックが税込みであることを示すフラグ」 -

それとは別に、BT-116/

TaxableAmountには必ず税抜ベースの課税標準を入れる

という二層構造になっています。

品目属性(IBG-32)で「税込み価額」を保持する

現行 JP PINT では、EN 16931 モデルに直接「税込み単価/税込み行金額」を格納するビジネスタームは定義されていません。

そこで暫定的な方法として、

-

IBG-32 ITEM ATTRIBUTES(

cac:AdditionalItemProperty) -

IBT-160 Item attribute name

-

IBT-161 Item attribute value

を用いて、

<cac:AdditionalItemProperty>

<cbc:Name>TaxInclusive</cbc:Name> <!-- IBT-160 - Item attribute name -->

<cbc:Value>550</cbc:Value> <!-- IBT-161 - Item attribute value -->

</cac:AdditionalItemProperty>のように「税込み価額」を格納する、という実装パターンが紹介されています。

この場合、

-

税計算は、あくまで

-

cbc:PriceAmount(税抜単価) -

cbc:LineExtensionAmount(税抜行金額) -

BT-116 /

TaxableAmount(税抜課税標準)

-

-

に基づいて行う

-

一方で、画面表示や帳票出力では

TaxInclusive属性値(例: 550円)を使って「税込み単価/税込み行金額」を見せる

という役割分担になります。

UBL 2.3 の cbc:TaxInclusiveLineExtensionAmount

UBL 2.3 では、インボイス行に

-

cbc:TaxInclusiveLineExtensionAmount

が追加されています。

これは、

*「このインボイス行について、Allowances/Charges および税額をすべて含んだ合計金額」

を表す BBIE であり、行レベルの「税込み行合計」をスキーマ上で正式に表現できるようになりました。

例としては次のような構造です。

<cac:InvoiceLine>

<cbc:ID>2</cbc:ID>

<cbc:InvoicedQuantity unitCode="H87">5</cbc:InvoicedQuantity>

<cbc:LineExtensionAmount currencyID="JPY">2500</cbc:LineExtensionAmount> <!-- 税抜行金額 -->

<cbc:TaxInclusiveLineExtensionAmount currencyID="JPY">2750</cbc:TaxInclusiveLineExtensionAmount> <!-- 税込行金額 -->

...

</cac:InvoiceLine>ここでも、EN 16931 による税計算は

-

LineExtensionAmount(税抜) -

BT-116 /

TaxableAmount(税抜課税標準)

側で行い、TaxInclusiveLineExtensionAmount は

-

表示や照合のための「税込み情報」

として扱うのが自然です。

注:JP PINT の場合、明細行に税抜き金額が存在しないと XML スキーマエラーとなります。また、明細行の金額を 0 とすると、検証ルール ibr-co-10 において、明細行の金額(ibt-131)の合計値が ibt-106(Sum of invoice line amount)と一致しないというエラーが発生します。したがって、税込み金額しか手元にない場合でも、税込み金額を割り戻して税抜き金額を算出し、その値を設定する必要があります。

まとめ:課税標準はあくまで「税抜」、税込みは「付加情報」

以上をまとめると、EN 16931+UBL/CII の世界では、

-

法律上の「課税標準」(消費税法第28条の「対価の額」)と同様に、

-

EN 16931 の BT-116 / UBL の

TaxableAmount/ CII のBasisAmountは-

常に「税抜ベースの課税標準」を表す

-

-

請求書の表示や実務上の便宜として「税込み金額」を保持したい場合は、

-

cbc:TaxIncludedIndicator(インボイス全体が税込みで計算されていることを示すフラグ) -

品目属性(IBG-32)での

TaxInclusive属性 -

UBL 2.3 の

cbc:TaxInclusiveLineExtensionAmount -

などを組み合わせて「税込み情報」を追加する

-

という設計になります。

言い換えると、

-

課税標準(Tax Base Amount)は常に「税抜」

-

税込み金額は「ユーザ向け表示」「ビジネス上の便宜」のための補助情報

として位置づけることで、

-

日本の消費税法第28条との整合

-

EN 16931 / JP PINT との相互運用性

の両方を確保しやすくなります。

おわりに ― 法概念とデータモデルをつなぐ

日本の消費税法第28条は、「課税資産の譲渡等の対価の額(税抜)」という形で課税標準を定めています。

EN 16931-1 は、BT-116(VAT category taxable amount)として「税率ごとの税抜課税標準」を定義し、それを UBL の TaxableAmount、CII の BasisAmount へバインドしています。

さらに、実務上は「税込表示」が避けられないなかで、

-

課税標準は税抜ベースで維持しつつ

-

税込み金額は TaxIncludedIndicator/品目属性/TaxInclusiveLineExtensionAmount 等で補完する

という分離を行うことで、

-

法律(消費税法)の要請

-

国際標準(EN 16931, UBL, CII)の構造

-

日本の実務(JP PINT/区分記載請求書など)

を同じテーブルの上に乗せやすくなります。

今後、日本の電子インボイスとリアルタイム報告の議論を進めるうえでも、

「課税標準 = 税抜ベースの Tax Base Amount」

という共通の土台を、法令・意味論モデル・インボイススキーマの三層で共有しておくことが重要だと思われます。

明細行の金額はどのように定義され、課税標準に合計されるか

ここまで、Tax Base Amount(課税標準)の概念を日本の消費税法と EN 16931 の関係で見てきました。

ここでは一段深く、「明細行レベルの金額」がどのように定義され、それがどのように課税標準(Tax Base Amount)に合計されているかを整理します。

EN 16931 における明細行金額 BT-131

EN 16931-1 では、明細行レベルの金額 BT-131「Invoice line net amount(明細行ネット金額)」が次のように定義されています。

-

BT-131: Invoice line net amount

The total amount of the Invoice line.

The amount is “net” without VAT, i.e. inclusive of line level allowances and charges as well as other relevant taxes.

ポイントは次の 3 点です。

-

「Net」は VAT を含まない という意味

-

ただし、行レベルの値引き(Allowance)・加算(Charge)は織り込んだ金額

-

さらに、VAT 以外の関連する税金(例:環境税・自動車重量税など)が行レベルに含まれる場合は、それも含めた金額

同じく EN 16931-1 の附属書 A.3.2.4 では、行レベル値引きの扱いについて、次のように整理されています。

-

単価レベルの値引きは Item net price(BT-146)に反映する

-

Invoice line allowance(BG-27)は、さらにその上乗せで行レベルの値引き理由を示すために使える

-

しかし、合計金額の計算に用いるのは常に Item net price(BT-146) である

つまり、

「明細行ネット金額(BT-131)は、数量 ×(値引きを含んだネット単価)に、必要に応じて行レベルのその他税を含めた金額であり、VAT だけを除外したベース金額」

として定義されています。

EN 16931-1 の具体例では、例えば次のような計算式が示されています。

-

Invoiced quantity(BT-129): 1.3 kg

-

Item net price(BT-146): 9.50 EUR(値引き後の単価、VAT 抜き)

-

Item price base quantity(BT-149): 1 kg

この場合の明細行ネット金額 BT-131 は、

BT-131 = BT-129 × (BT-146 / BT-149) = 1.3 × 9.50 = 12.35 EUR

となります。

明細行からドキュメント合計・VAT 課税標準への集計

明細行レベルで定義された BT-131 は、そのまま ドキュメント合計 と VAT 課税標準の両方の出発点になります。

EN 16931-1 では、ドキュメント合計 BG-22「Document totals」が次のように定義されています。

-

BT-106: Sum of Invoice line net amount

全明細行の「Invoice line net amount(BT-131)」の合計 -

BT-107: Sum of allowances on document level

-

BT-108: Sum of charges on document level

-

BT-109: Invoice total amount without VAT = BT-106 − BT-107 + BT-108**

ここで重要なのは、使用上の注記に

「行レベルの Allowance/Charge はすでに BT-131 に含まれており、BT-106 に合算される」

と明記されている点です。

つまり、行レベルでの値引きや加算は、「明細行ネット金額(BT-131)」の中にすべて吸収されていて、ドキュメントレベルでは重複計上しない、という設計になっています。

一方、VAT の課税標準(Tax Base Amount) は、BG-23「VAT breakdown」で定義される BT-116「VAT category taxable amount」に反映されます。

EN 16931-1 の例では、BT-116 は次のように計算するとされています。

-

BT-116: VAT category taxable amount =「Invoice line net amount(BT-131)」のうち、

VAT category code(BT-151)と VAT category rate(BT-152)が一致する行の合計

これをまとめると、EN 16931 の計算ロジックは次のような流れになります。

-

各明細行ごとに、数量 × ネット単価(値引き後)から BT-131:明細行ネット金額 を計算

-

全明細行の BT-131 を合計して BT-106:Sum of Invoice line net amount を得る

-

BT-106 にドキュメントレベルの Allowance/Charge を加減算して BT-109:Invoice total amount without VAT を得る

-

VAT breakdown では、VAT 区分・税率ごとに、条件に該当する BT-131 を合計したものを BT-116:VAT category taxable amount(税区分ごとの課税標準) とし、その金額 × 税率で BT-117「VAT category tax amount」を求める

この BT-116(税区分ごとの taxable amount) が、各税率ごとの Tax Base Amount に対応します。

UBL および CII における明細行金額

EN 16931 のセマンティックモデルで定義される BT-131 は、CEN/TS 16931-3-2 および 3-3 で、UBL および UN/CEFACT CII の構文要素にマッピングされています。

-

UBL の場合

-

BT-131(Invoice line net amount)

→cac:InvoiceLine /cbc:LineExtensionAmountにマッピングされるつまり、UBL の `LineExtensionAmount` は、EN 16931 の定義に従えば *「行レベルの Allowance/Charge およびその他税を含み、VAT だけを含まない明細行ネット金額」 として解釈すべき金額になります。

-

UN/CEFACT CII の場合(CEN/TS 16931-3-3)

-

BT-131(Invoice line net amount)

→ram:SpecifiedTradeSettlementLineMonetarySummation /ram:LineTotalAmountにマッピングされるCII を EN 16931 ガイドラインとして使用する場合、この `ram:LineTotalAmount` を同じ意味の「明細行ネット金額(VAT 抜き、行レベル値引き・加算およびその他税を含む)」として扱う必要があります。

このように、UBL でも CII でも、「行合計金額」に見える要素は、EN 16931 をガイドラインとして用いる場合、単なる「数量 × 単価」ではなく、「VAT を除く行ネット金額(Tax Base のもとになる金額)」として意味付けされる 点が重要です。

日本の消費税法との対応

日本の消費税法第 28 条は、課税標準を次のように定めています(抜粋、再掲)。

「課税資産の譲渡等に係る消費税の課税標準は、課税資産の譲渡等の対価の額(…とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。)とする。」

この条文のポイントは、

-

課税標準は 「対価の額」全部(現金以外の経済的利益も含む)

-

しかし その中から消費税額およびそれを課税標準とする地方消費税額だけは除外 する

という考え方です。

EN 16931 の BT-131~BT-116 の定義は、この考え方ときれいに対応しています。

-

明細行で定義される BT-131:Invoice line net amount

→ 消費税(VAT)だけを除外し、値引き・加算・その他税を含めた「対価の額」に相当 -

同一税率・税区分の BT-131 を集計した BT-116:VAT category taxable amount

→ その税率ごとの「課税資産の譲渡等に係る課税標準の合計」とみなせる

したがって、

-

日本の消費税法が定める「課税標準」をインボイスのデータ項目で表現する場合、

EN 16931 の BT-131 / BT-116 の定義と整合させることが、Tax Base Amount の意味をぶらさないために非常に重要

となります。

特に、請求書の表示金額が税込か税抜かといった表示上の違いに惑わされず、

*「明細行ネット金額(BT-131)をどのように計算し、どのように BT-116(Tax Base Amount)に集計しているか」

を明示することが、国際標準(UBL / CII / EN 16931)と日本の消費税法の橋渡しを行う際の肝になります。

コメントを残す