Views: 47

フィンランド Real-Time Economy と XBRL GL

2025-11-24

TALTIOデータウェアハウス検証と中央ゲートウェイ構想が示すもの

注:この記事からGoogle NotrebookLMで解説動画にしました。

はじめに:リアルタイム経済への道

北欧諸国では、Nordic Smart Government and Business (NSG&B)プログラムと連携したフィンランドのリアルタイム経済(RTE)プロジェクトが推進されています。この取り組みは、行政報告における企業の管理負担を軽減すること、そして、リアルタイムなビジネス情報の相互運用性を可能にすることを目標としています。RTEプロジェクトは、EUの復興レジリエンスファシリティ(RRF)からの資金提供を受け、2021年半ばから2024年末まで実施されました。

しかし、2025年夏の時点において、フィンランドには財務データを提示するための標準が存在しないという課題がありました。ソフトウェア製品は独自の専有形式をサポートしているため、ソフトウェア変更時の会計システム間のデータ転送は手間がかかる作業となっています。このような非持続可能なモデルは、システム統合を困難にし、重複するソリューションの維持を必要とします。

この課題を解決するために、XBRL GL (eXtensible Business Reporting Language, Global Ledger)標準が導入されました。そして、XBRL GLのフィンランド国内拡張機能であるTALTIOが、会計データ管理と規制報告を変革する鍵として位置づけられています。

本記事では、次の資料をもとに、XBRL GLへの期待と実証結果を整理します。

-

Real-Time Economy プロジェクト最終報告書

-

TALTIO – Test of data warehouse(データウェアハウス PoC 報告書)

-

Real Time Economy

Real Time economy: Implemented experiments

1. XBRL GLとTALTIOインターフェースが実現する相互運用性

XBRL GLは、会計(取引レベル)のエクスポートを財務システム内で標準化された形式で電子的に表現するための国際標準であり、取引標準から報告標準への橋渡しとなることを意図しています。企業内部の仕訳明細からサブレジャ、総勘定元帳までを一貫したモデルで表現できることが特徴です。

TALTIOは、このXBRL GLにフィンランド語のラベルを含むローカルな拡張を加えたものであり、あらゆる種類のビジネス文書(電子請求書、eレシート、銀行口座明細など)の共通表現として活用されました。TALTIO PoCでは、次のようなソースデータが対象とされています。

-

電子請求書(Finvoice、TeappsXML、UBL 2.1 など)

-

eレシート

-

ISO 20022 ベースの銀行口座明細(camt.053 等)

これらを TALTIO(=XBRL GL拡張)にマッピングし、MongoDBベースのデータウェアハウスに格納することで、ERPベンダやサービスプロバイダにとって単一の標準インターフェースとして利用できることが示されました。

TALTIOインターフェースの導入ビジョンは、将来のERPシステムが完全に相互運用可能となるデジタル・インフラストラクチャを実現することです。

-

欧州レベルでの信頼性:: XBRL GLは、欧州相互運用性フレームワーク(EIF)の原則と目的に対するCAMSS(Common Assessment Method for Standards and Specifications)評価で優秀な結果を収め、欧州委員会によって相互運用性を促進する標準として推奨されています。

-

相互運用性の確保:: RTEプロジェクトでは、EIFに従い、

法的・組織的・セマンティック(意味論的)・技術的の4つのレベルで相互運用性を考慮したソリューションを設計しています。

2. 内部会計データ管理における変革と自動化

TALTIOインターフェースは、企業がデジタルで構造化された会計データを管理する方法を根本的に変革し、自動化を可能にします。TALTIOデータウェアハウスの検証結果から、その姿が具体的に見えてきます。

-

会計データの標準化

XBRL GLは、分類体系(タクソノミー)に従って会計データの構造を標準化し、データ品質の向上を可能にします。企業は、XBRL GLをエクスポート形式として生成できるデジタル対応の会計ソフトウェアを導入する必要があります。

同じタクソノミに従うことで、異なるソフトウェアから出力されたデータでも、統一的に解釈・検証・集計することができます。 -

ソースデータからの自動変換

TALTIO POC(概念実証)では、Finvoice、UBL、TeappsXMLなどの電子請求書や銀行口座明細といったサポートされているソースデータ形式から、XSLT変換スタイルシートを使用してTALTIO形式へデータを自動変換できることが示されました。

変換後のデータは TALTIO(XBRL GL)としてデータウェアハウスに蓄積され、API を通じてアプリケーションが利用できます。 -

自動勘定科目転記の可能性

標準化された参照勘定科目表(SBRコードセット)を使用し、取引の詳細な属性(製品情報、税務地域、VAT税率など)に基づいて、勘定科目転記を自動化するための基本定義を作成できます。

TALTIO PoCでは、ソース文書の属性と勘定科目(および補助コード)との対応ルールを定義し、自動仕訳生成がどの程度可能かを検証しています。 -

取引の照合(Reconciliation)

TALTIOインターフェースは、一般仕訳帳や総勘定元帳の表示を可能にするほか、銀行口座明細と未収金/未払金(請求書)の情報を照合する請求書照合プロセスの定義を可能にしました。

将来的には、eレシートのアーカイブ参照が銀行明細に含まれることで、eレシートの照合も自動化できる可能性があります。

これらの実証により、XBRL GL/TALTIOは「監査ファイル」としてだけではなく、日々の会計処理と業務プロセス自動化の基盤として十分なポテンシャルを持つことが確認されたと言えます。

3. 規制報告の自動化:「一度だけ原則」の実現

XBRL GLの導入は、フィンランドの中央データ伝送ソリューション(Centralized data exchange solution)と密接に関連しており、規制報告のプロセスを劇的に簡素化します。

-

中央データ伝送のビジョン::

中央データ伝送は、企業が標準化されたデータ構造に従って財務データを複数のデータ利用者(例:税務当局、統計当局、その他の公的機関)に送信できる国家ソリューションです。

企業は、これまで各当局に個別かつ直接提出しなければならなかった財務データを、この一元化されたソリューションを通じて報告することを目指しています。 -

「一度だけ原則」の実現::

この改革の目的の一つは、「一度だけ原則(Once-only principle)」を実現することです。企業は中央データ交換を通じて財務データを一度提出すれば、異なる当局や利害関係者がそれぞれの法的アクセス権に従ってそのデータを活用できます。

XBRL GLは、会計データをタクソノミーに従って標準化された自動転送を可能にすることで、この原則の実現に貢献します。 -

報告書の自動生成::

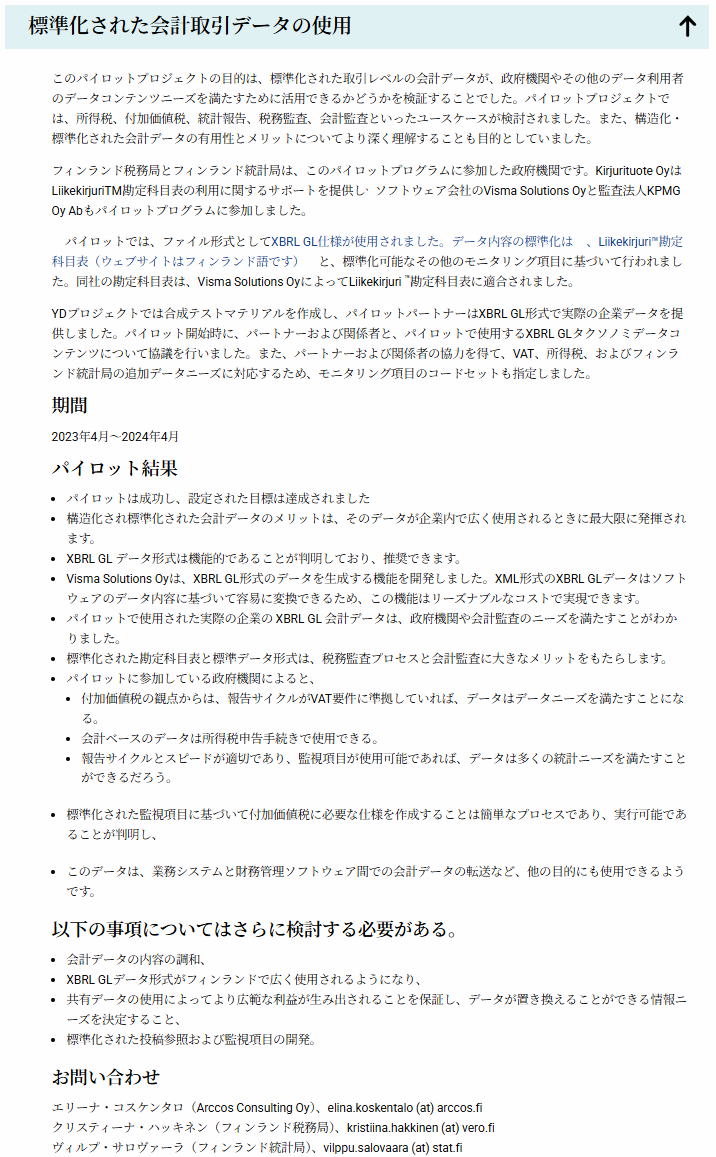

RTEプロジェクトの実験では、構造化され、意味的に標準化された取引レベルの会計データの有用性が検証されました。このデータは、法人税、VAT、税務監査、統計、監査といった幅広い目的に利用可能であることが判明しています。 -

政府ゲートウェイとの連携::

TALTIO POCでは、外部ツール(XKUBED)がTALTIO形式の会計エントリを集約し、XBRL財務報告書を生成するデモが示されました。この報告書を政府ゲートウェイ(Tilinpäätös 2.0)に提出すると、システムがデータを補完し、財務報告書や税務報告書を自動的に作成します。

この一連のプロセスにより、政府報告は企業のビジネス活動やプロセス(例:会計エントリの際)から自然に発生するようになります。

ここではじめて、「取引レベルの標準(XBRL GL)」「財務諸表レベルの標準(SBRタクソノミ)」そして「中央ゲートウェイ」が、一つのエコシステムとしてつながります。

4. 標準普及に向けた課題と法制化への動き

XBRL GLが最大限の利益(相互運用性と広範な影響)をもたらすには、幅広い採用が不可欠です。フィンランドでのXBRL GL導入のターゲット状態は、政府報告およびその他の財務データ交換のための標準として使用されることです。

しかし、リアルタイム経済プロジェクトの調査により、これまでのパイロットでの肯定的な結果やメリットの伝達にもかかわらず、自主的な採用だけでは本番レベルの導入には至らなかったことが明らかになりました。

このため、XBRL GLの広範な採用は、拘束力のある法制化を通じてさらに検討・提案されるべきであるという結論に至っています。

-

法制化の要望::

ソフトウェアベンダーや民間のデータ利用者も、必要な変更に対する明確性を確保し、重複するソリューションの維持を避けるために、拘束力のある法律を望んでいます。 -

中央データ交換との連携::

中央データ交換には独自の法律が必要ですが、その法律にXBRL GLを義務付ける条項を含めることができないかという議論が進行中です。 -

ガバナンスの移行::

もしXBRL GLがフィンランドで義務的な標準となる場合、長期的な継続性、権威、および法規制の枠組みへの統合を確実にするため、その所有権とガバナンスは公的機関に移管される必要があります。民間主導のPoCから、国家レベルのインフラへと位置づけを変えるステージに入っていると言えます。

RTEプロジェクトは2024年末に終了しましたが、継続的な作業が進行中であり、法案の提案を含め、いかにしてこの標準を導入するかについて議論が続けられています。

5. 経済効果の試算:なぜ今 XBRL GL なのか

RTEプロジェクトの最終報告書では、標準化された構造化ビジネス文書と中央データ交換ソリューションを社会全体に展開した場合のコスト削減効果が試算されています。ここでは、その中でも会計・財務データに直接関連する部分を簡潔に整理します。

構造化ビジネス文書によるコスト削減

2030年までに目標普及率を達成した場合の、年間コスト削減効果は次のように示されています。

| デジタル文書の種類 | 年間コスト削減効果(概算) |

|---|---|

|

電子調達メッセージ(カタログ、注文、注文確認等を含む) |

最大 約 47 億ユーロ |

|

うち、カタログ・注文書・注文確認書が電子化(49%達成時) |

約 27 億ユーロ |

|

うち、ロジスティクス分野(輸送注文、運送状、配送通知等)の電子化 |

約 20 億ユーロ |

|

電子請求書(EN 16931 準拠で 100% 普及した場合) |

約 5.68 億ユーロ / 年 |

|

電子レシート(80% 普及した場合) |

約 2.97 億ユーロ / 年 |

これらを合計すると、約 55〜60 億ユーロ/年という規模のコスト削減効果が見込まれています。ここには、データの再利用による累積的な効果は十分には織り込まれていないとされています。

中央データ交換ソリューションの追加効果

さらに、RTE報告書では、中央データ交換ソリューションそのものがもたらす年間の追加利益を約 4.3 億ユーロと推計しています。

この部分は、まさに XBRL GL と構造化財務諸表(SBRタクソノミ)を組み合わせた「集中ゲートウェイ」の効果に対応すると考えられます。

-

構造化された取引レベル会計データ(XBRL GL)

-

構造化された財務諸表(XBRLベースのSBRタクソノミ)

-

中央ゲートウェイを通じた「一度だけ報告」

という三位一体の仕組みが、単なるペーパレス化にとどまらない業務プロセス全体のコスト削減を実現する、というストーリーがここに現れています。

6. 日本への示唆:XBRL GL と構造化CSV

フィンランドの取り組みは、そのまま日本に適用できるわけではありませんが、いくつか重要な示唆があります。

-

PoC段階で終わらせず、国家プロジェクト(RTE)として「標準+ガバナンス+法制化」までパッケージで設計していること。

-

XBRL GLを単なる「監査向けファイル形式」ではなく、会計ソフト間のデータ移行・自動仕訳・規制報告・統計・監査をつなぐ共通ハブとして位置づけていること。

-

中央ゲートウェイ(集中データ伝送)と「一度だけ原則」を前提に、ビジネス文書(注文・請求書・レシート等)と会計データを最初から機械判読・再利用可能な形で設計していること。

日本でも、電子帳簿保存法やインボイス制度、e-Tax/eLTAX の整備が進んでいますが、「取引レベル会計データの標準フォーマット」という点では、まだ余地があります。

-

XBRL GL または XBRL GL に整合した構造化CSV(階層型整然データ)を会計システムの標準エクスポートにすること

-

Peppolや共通EDIといったメッセージ標準と、XBRL GL/構造化CSVを中央ゲートウェイ的な仕組みで橋渡しすること

-

そのうえで、税・統計・社会保険などへの報告を「一度だけ原則」に沿って自動生成していくこと

フィンランドのRTEとTALTIO PoCは、こうした構想が「机上の空論」ではなく、具体的な経済効果の試算と実装例を伴って議論できる段階に来ていることを示しています。

日本におけるXBRL GLや構造化CSVの議論を進める際にも、フィンランドの事例は、リアルタイム経済とデータ駆動型行政に向けたロードマップの一つの先行例として、継続的にフォローすべき重要なケースだと言えると思います。

コメントを残す