Views: 3

FASB Meta Model and Policy Election Element Relationships

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

2024年のUS GAAP Financial Reporting Taxonomy (GRT) には、XBRLタクソノミ内での要素間の関係を明確に定義するためのメタモデルが追加されています。重要なアプローチですので、XBRLインターナショナル初代委員等であり、XBRL生みの親の一人Louis Matherne氏の資料を翻訳してみました。

概要:このドキュメントの目的は、XBRLタクソノミ内での要素間の関係をより表現力豊かにすることです。具体的には、要素の意味論的な意味を明確にし、準備者が要素を選択する際の支援を行い、ビジネスルールや検証チェックの記述を容易にすることを目指しています。また、タクソノミモデリングの不整合を特定し、長期的には拡張の手段としてより表現力のある方法を提供することを目的としています。

ステータス:

– このメタモデルは2024年のUS GAAP Financial Reporting Taxonomy (GRT) に含まれています。

– メタモデルの開発は2024年も継続され、関係の完了や追加の関係タイプの特定が進められます。

– 教育、指導、広報活動が継続して行われます。

メタモデルはTaxonomy Online Review and Comment System (TORCS) に投稿されており、タクソノミーファイルは以下のリンクからアクセス可能です:

メタモデルは、TORCSで公開

タクソノミファイルは以下で利用可能:

https://xbrl.fasb.org/us-gaap/2024/meta/

ポリシー選択関係

ポリシー選択要素と関連する金銭/数値要素をリンクする関係を提供することを目的としており、ポリシー情報のタグ付けを促進し、ビジネスルールの作成を支援します。

1. Meta Model Relationships Overview

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

メタモデル関係の概要

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

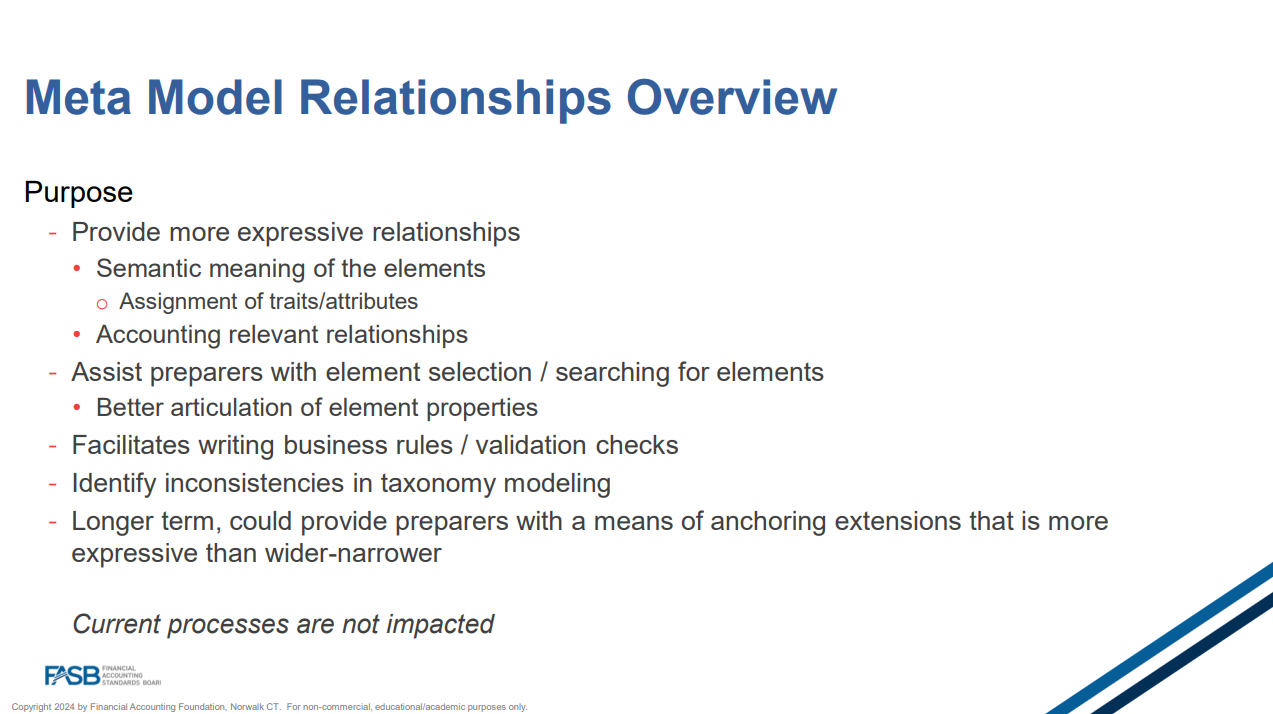

目的

- より表現力豊かな関係を提供する

- 要素の意味論的意味

- 特性/属性の割り当て

- 要素の意味論的意味

- 会計関連関係

- 作成者による要素の選択/要素の検索を支援する

- 要素プロパティのより明確な表現

- ビジネス ルール/検証チェックの記述を容易にする

- タクソノミー モデリングの不一致を特定する

- 長期的には、作成者に、より表現力豊かな拡張を固定する手段を提供できる可能性がある

現在のプロセスは影響を受けません

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

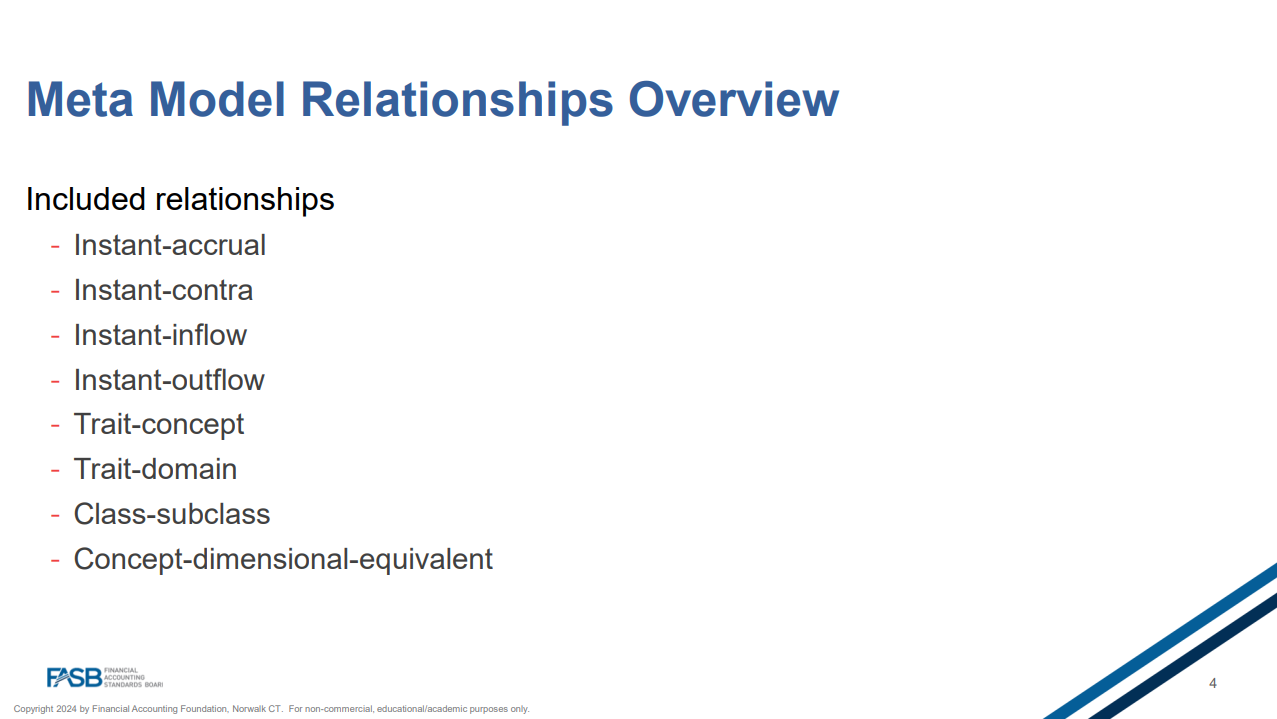

含まれる関係

- Instant-accrual 即時(instant)-期間発生(accrual): インスタント要素と期間発生要素の関係を示します。

- Instant-contra 即時(instant)-反対: インスタント要素とその相殺要素の関係を示します。

- Instant-inflow 即時(instant)-流入: インスタント要素と流入期間要素の関係を示します。

- Instant-outflow 即時(instant)-流出: インスタント要素と流出期間要素の関係を示します。

- Trait-concept 特性-概念: 要素の単一特性を示す関係です。

- Trait-domain 特性-ドメイン: 特性タイプの値のリストを含むドメイン特性要素の関係です。

- Class-subclass クラス-サブクラス: ターゲット要素がソース要素と同じ属性を持ち、さらに修飾子が追加される関係を示します。

- Concept-dimensional-equivalent 概念-次元-同等: 次元メンバーの組み合わせと同等の要素を示す関係です。

Chief of Taxonomy Development

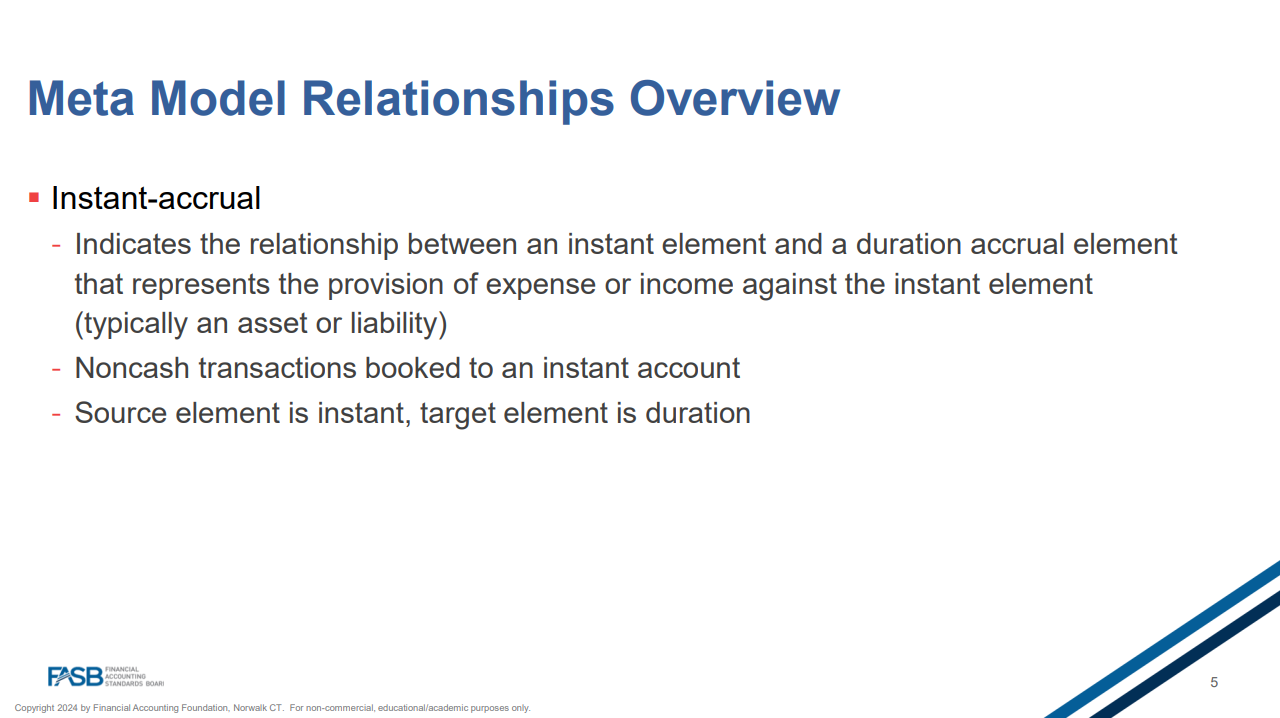

即時(instant)-期間発生(accrual)

- 即時(instant)要素と、即時(instant)要素に対する費用または収益の提供を表す期間発生(accrual)要素の関係を示す

(通常は資産または負債) - 即時(instant)要素に記録された非現金取引

- ソース要素は即時(instant)、ターゲット要素は期間

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

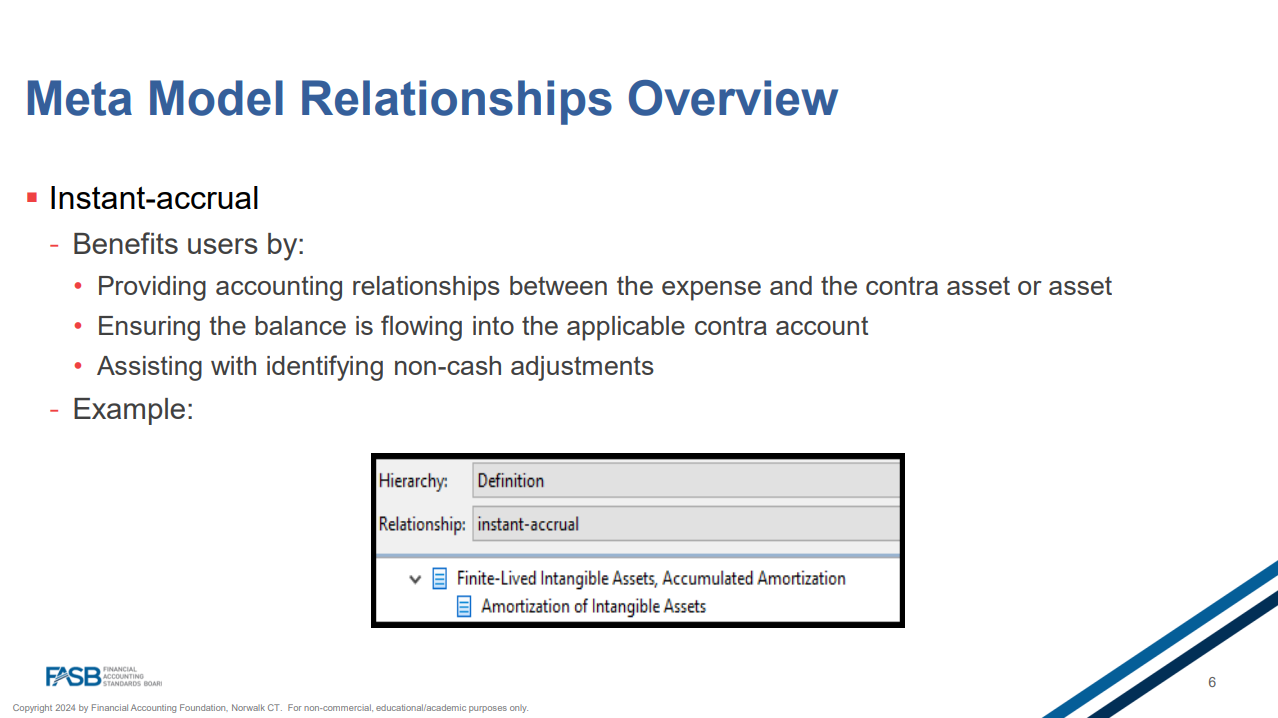

即時(instant)-期間発生(accrual)

- ユーザーに次のようなメリットがある:

- 費用と対資産または資産との間の会計関係を提供する

- 残高が該当する期間要素に流れ込むことを保証

- 非現金調整の特定を支援する

- 例:

階層: 定義

関係: 即時(instant)-期間発生(accrual)

有限耐用年数の無形資産、累計償却

無形資産の償却

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

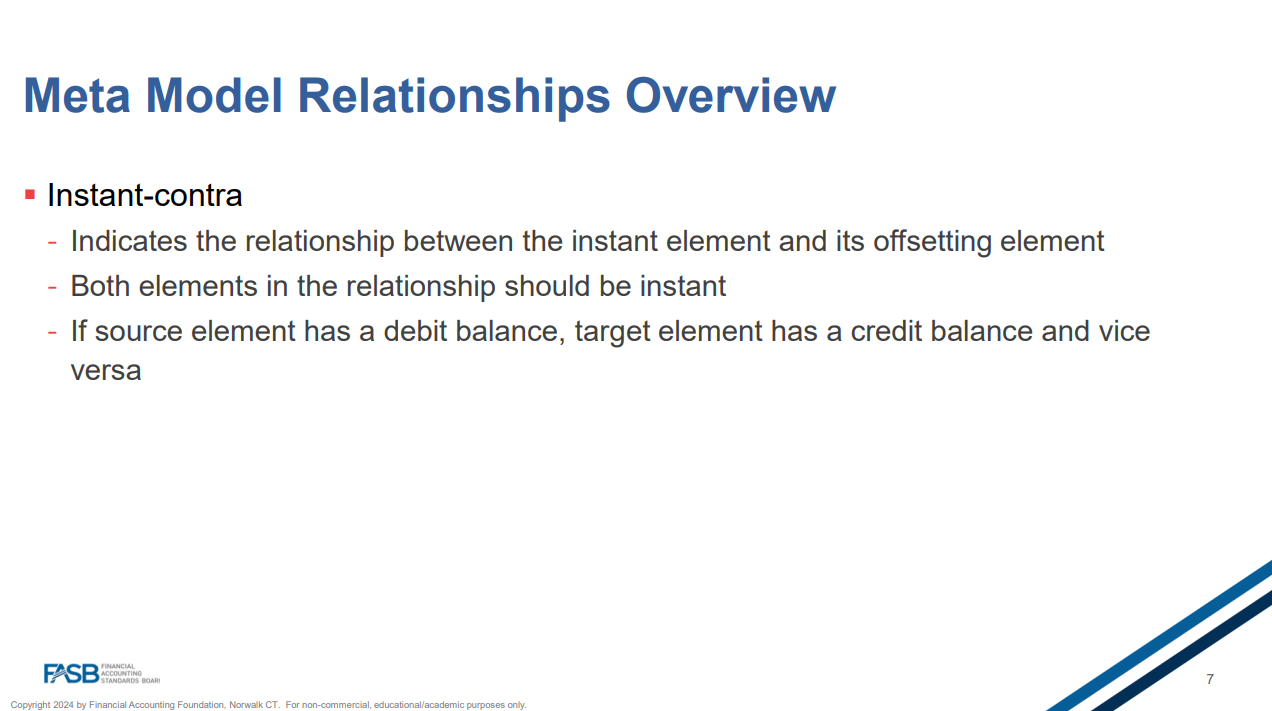

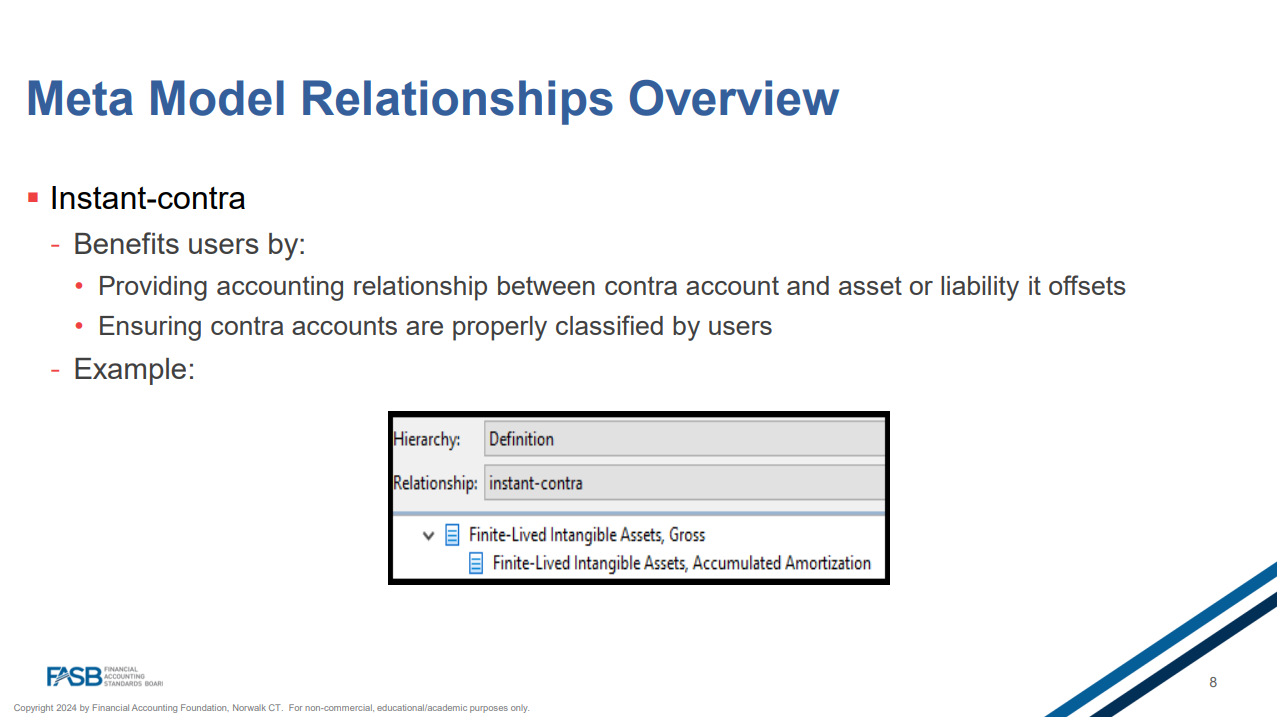

即時(instant)-反対

- 即時(instant)要素とその相殺要素の関係を示す

- 関係にある両方の要素は即時(instant)である必要がある

- ソース要素に借方残高がある場合、ターゲット要素には貸方残高があり、その逆も同様

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

即時(instant)-反対

- ユーザーに次のようなメリットがある:

- 相殺勘定と相殺対象の資産または負債との間の会計関係を提供する

- 相殺勘定がユーザーによって適切に分類されていることを確認する

- 例:

階層: 定義

関係: 即時(instant)-反対

有限耐用年数の無形資産、総額

有限耐用年数の無形資産、累計償却

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

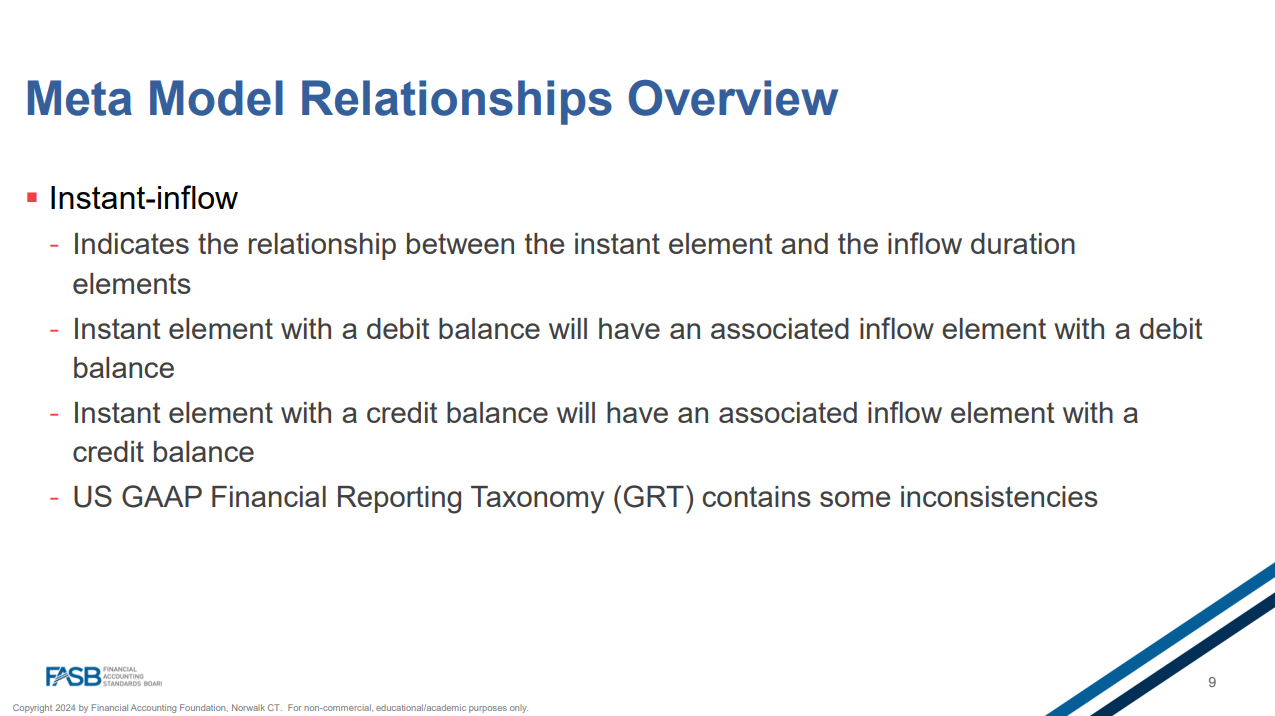

即時(instant)-流入

- 即時(instant)要素と流入期間発生(accrual)要素の関係を示す

- 借方残高のある即時(instant)要素には、借方残高のある流入要素が関連付けられる

- 貸方残高のある即時(instant)要素には、貸方残高のある流入要素が関連付けられる

- US GAAP 財務報告タクソノミー (GRT) には、いくつかの矛盾がある

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

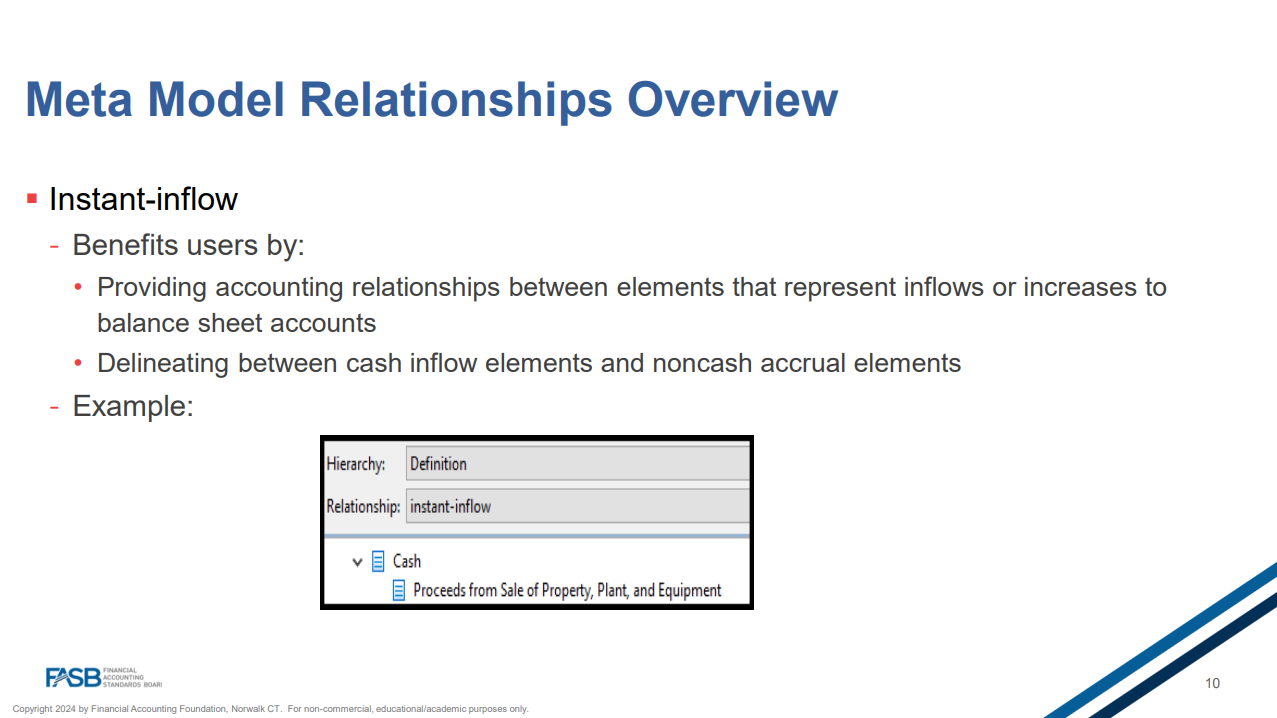

即時(instant)-流入

- ユーザーに次のようなメリットがある:

- 貸借対照表要素への流入または増加を表す要素科目間の会計関係を提供する

- 現金流入要素と非現金発生要素を区別する

- 例:

階層: 定義

関係: 即時(instant)-流入

現金

固定資産の売却収益

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

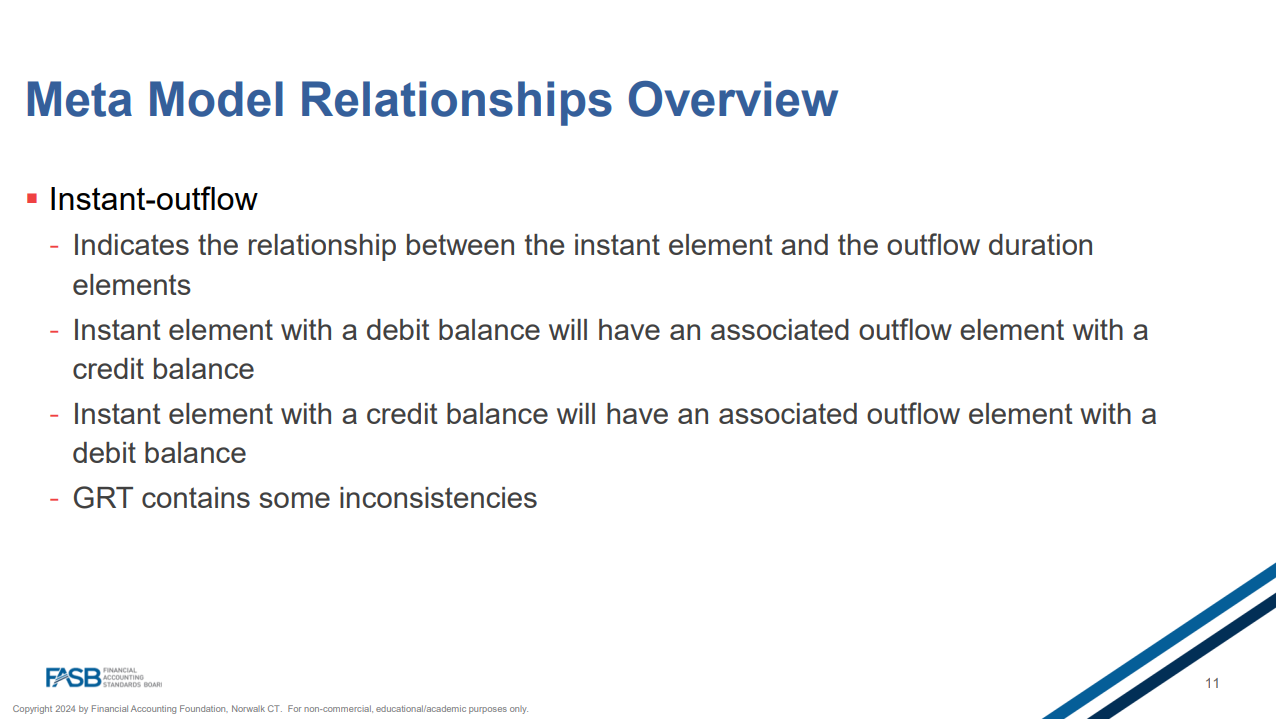

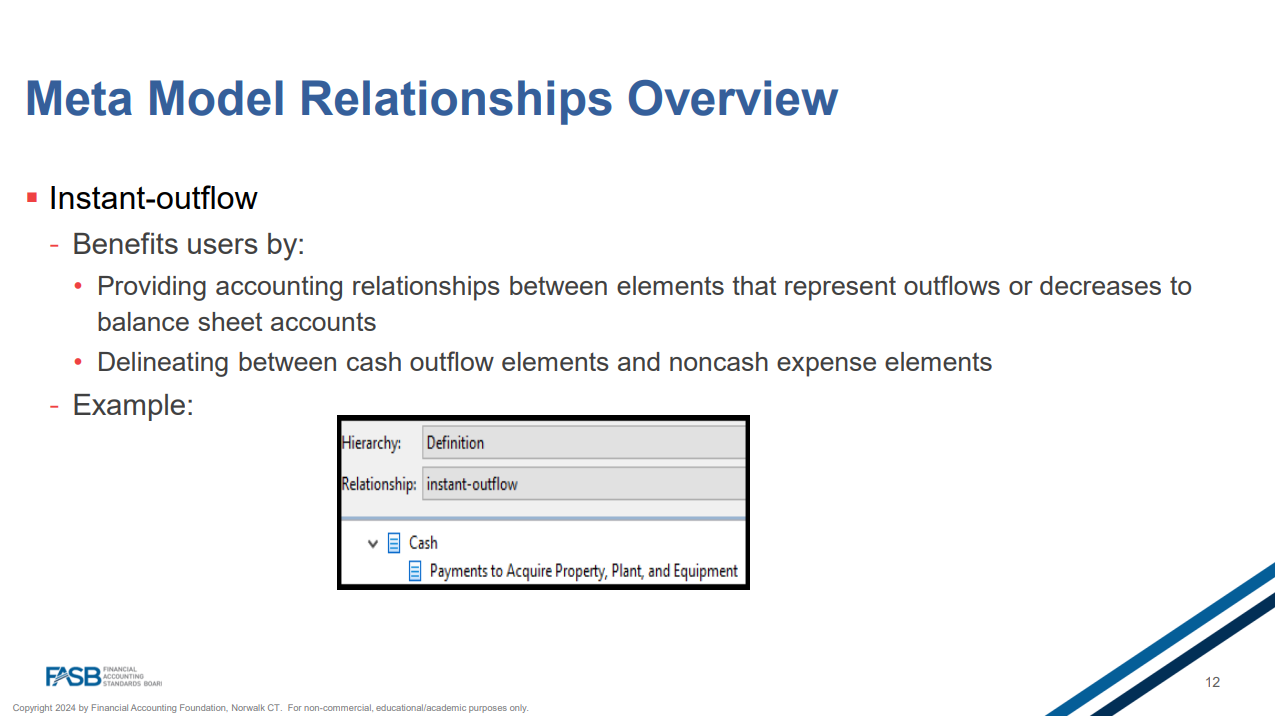

即時(instant)-流出

- 即時(instant)要素と流出期間要素の関係を示す

- 借方残高のある即時(instant)要素には、貸方残高のある関連する流出要素がある

- 貸方残高のある即時(instant)要素には、借方残高のある関連する流出要素がある

- US GAAP 財務報告タクソノミー (GRT) にはいくつかの矛盾がある

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

即時(instant)-流出

- ユーザーに次のようなメリットがある:

- 貸借対照表要素への流出または減少を表す要素間の会計関係を提供する

- 現金流出要素と非現金費用要素を区別する

- 例:

階層: 定義

関係: 即時(instant)-流出

現金

固定資産の取得支出

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

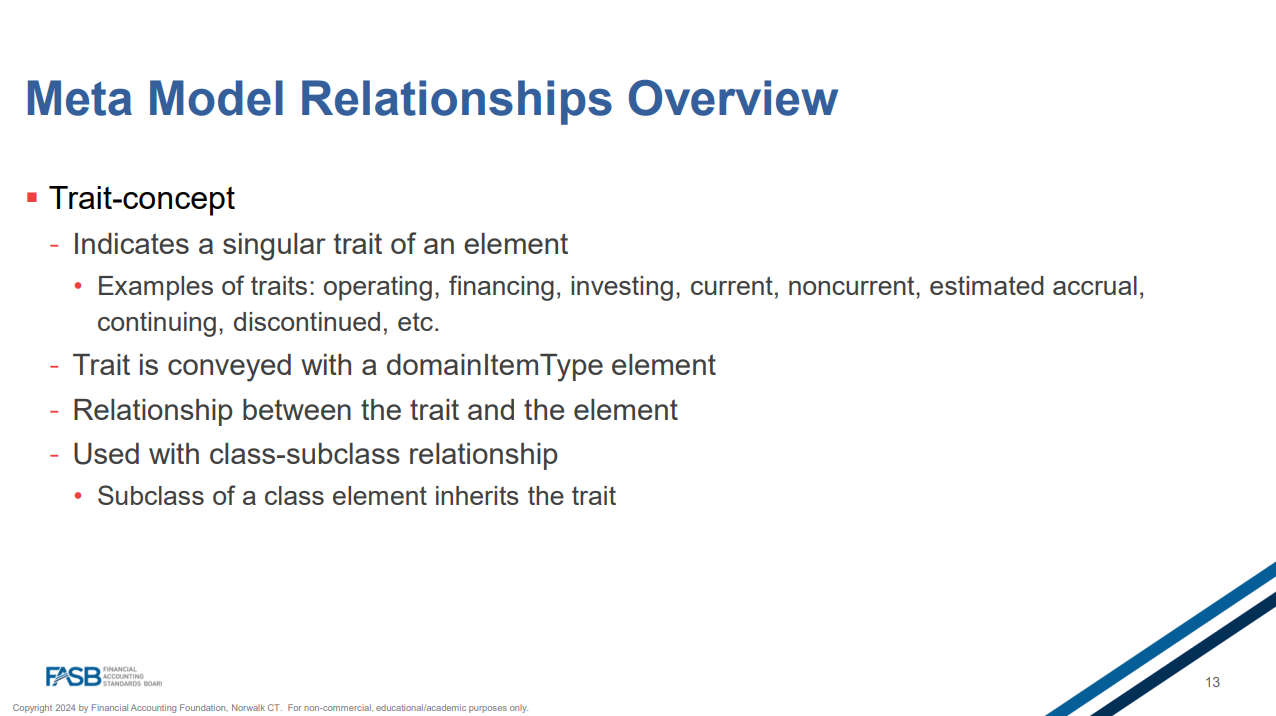

特性-概念

- 要素の単一の特性を示す

- 特性の例: + 運用、資金調達、投資、現在、非現在、推定発生額、継続、中止など

- 特性は domainItemType 要素で伝達される

- 特性と要素の関係

- クラスとサブクラスの関係で使用される

- クラス要素のサブクラスは特性を継承する

2. Meta Model Relationships

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

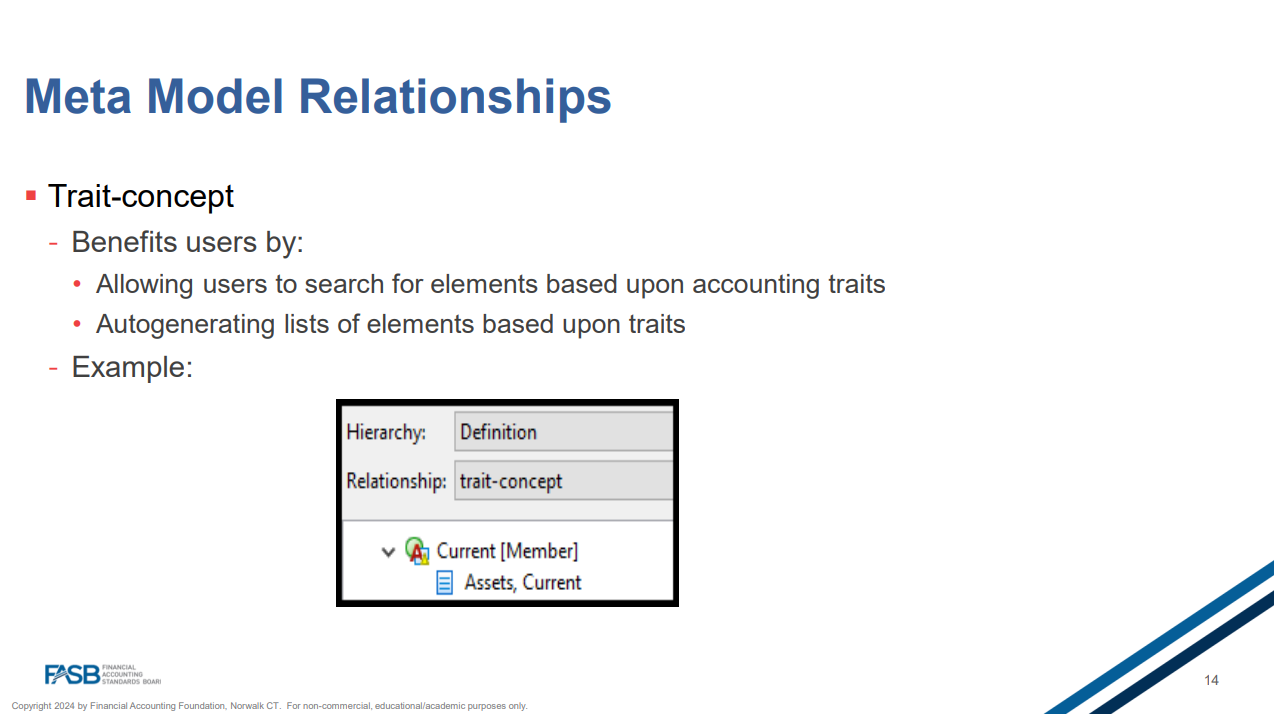

特性-概念

- ユーザーに次のようなメリットがある:

- 会計特性に基づいて要素を検索できるようにする

- 特性に基づいて要素の一覧を自動生成する

- 例:

階層: 定義

関係: 特性-概念

流動 [メンバー]

流動資産

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

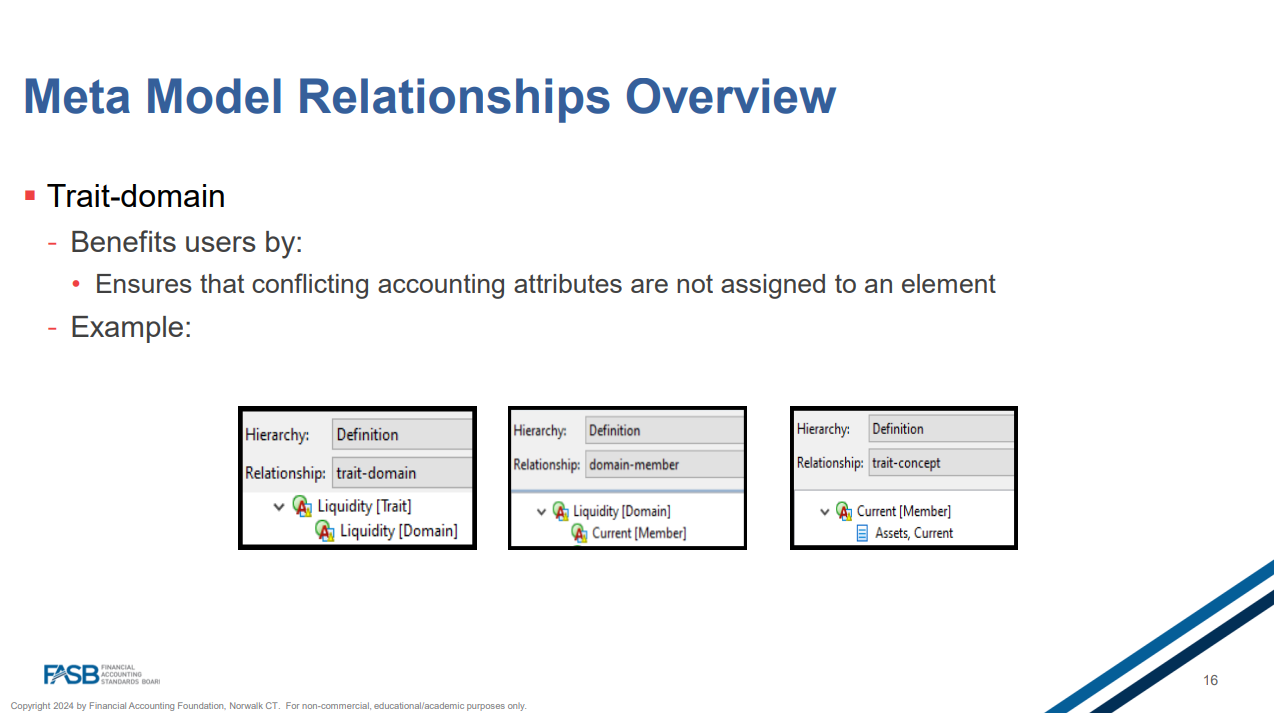

特性-ドメイン

- ターゲットドメイン特性要素がソース特性タイプの値のリストを含むことを示す

- 特性-概念関係のターゲットである要素は、特性のドメインから1つ以上の特性を持つことはできない

- 2つのdomainItemType要素の関係

- ドメインメンバーおよび特性-概念関係と連携

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

特性-ドメインの利点

- ユーザーに次のようなメリットがある:

- 矛盾する会計属性が要素に割り当てられないことを保証

- 例:

| trait-domain | domain-member | trait-concept |

|---|---|---|

|

階層: 定義 |

階層: 定義 |

階層: 定義 |

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

クラス-サブクラス

- ターゲット要素がソース要素と同じ属性を持ち、さらに修飾子が追加される関係を示す

- クラスソース要素のすべての特性はターゲットサブクラス要素にも適用される

- 任意の階層構造の基本

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

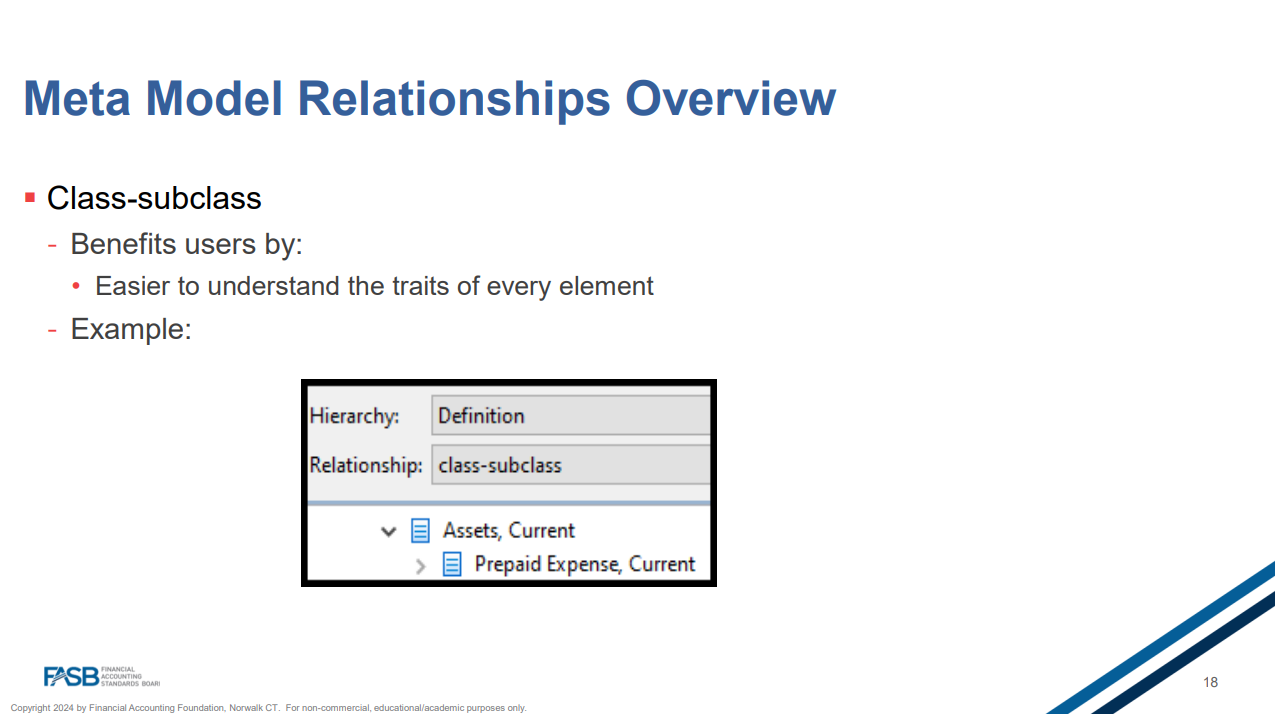

クラス-サブクラスの利点

- 各要素の特性を理解しやすくする

- 例:

階層: 定義

関係: クラス-サブクラス

流動資産

前払費用、流動

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

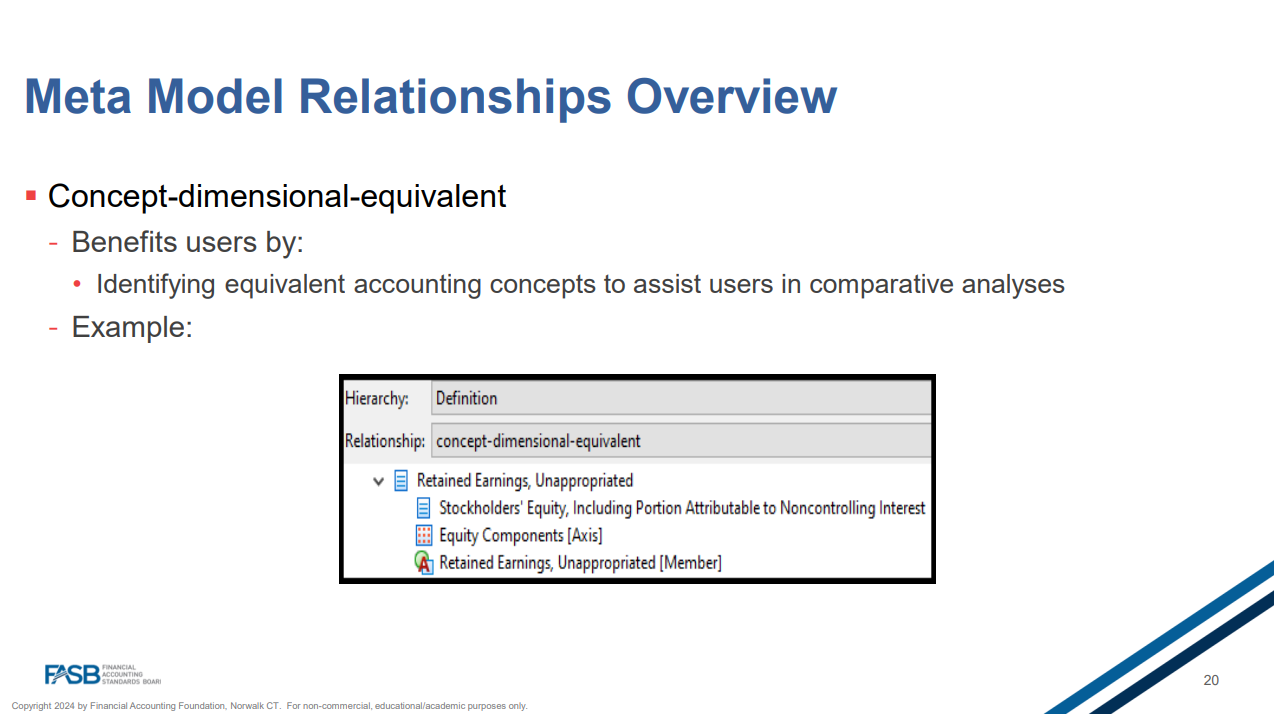

概念-次元同等

- 他の要素および次元メンバーの組み合わせと次元的に同等の要素を示す

- ソース要素は単一要素であり、ターゲット要素は組み合わせて同じ概念を合成的に作成

- ソース要素は単一の要素であり、ターゲット要素は合成的に同じ概念を作成するために結合される

- ターゲット要素は次の要素で構成される:

- 同じデータ型のプライマリ要素

- ディメンション要素

- domainItemType 要素

- ターゲット要素は次の要素で構成される:

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

概念-次元同等の利点

- 同等の会計概念を特定してユーザーの比較分析を支援

- 例:

階層: 定義

関係: 概念-次元-同等

未処分利益剰余金

非支配持分を含む株主資本

資本構成要素 [軸]

未処分利益剰余金 [メンバー]

3. Status

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

ステータス

– このメタモデルは2024年のUS GAAP Financial Reporting Taxonomy (GRT) に含まれています。

– メタモデルの開発は2024年も継続され、関係の完了や追加の関係タイプの特定が進められます。

– 教育、指導、広報活動が継続して行われます。

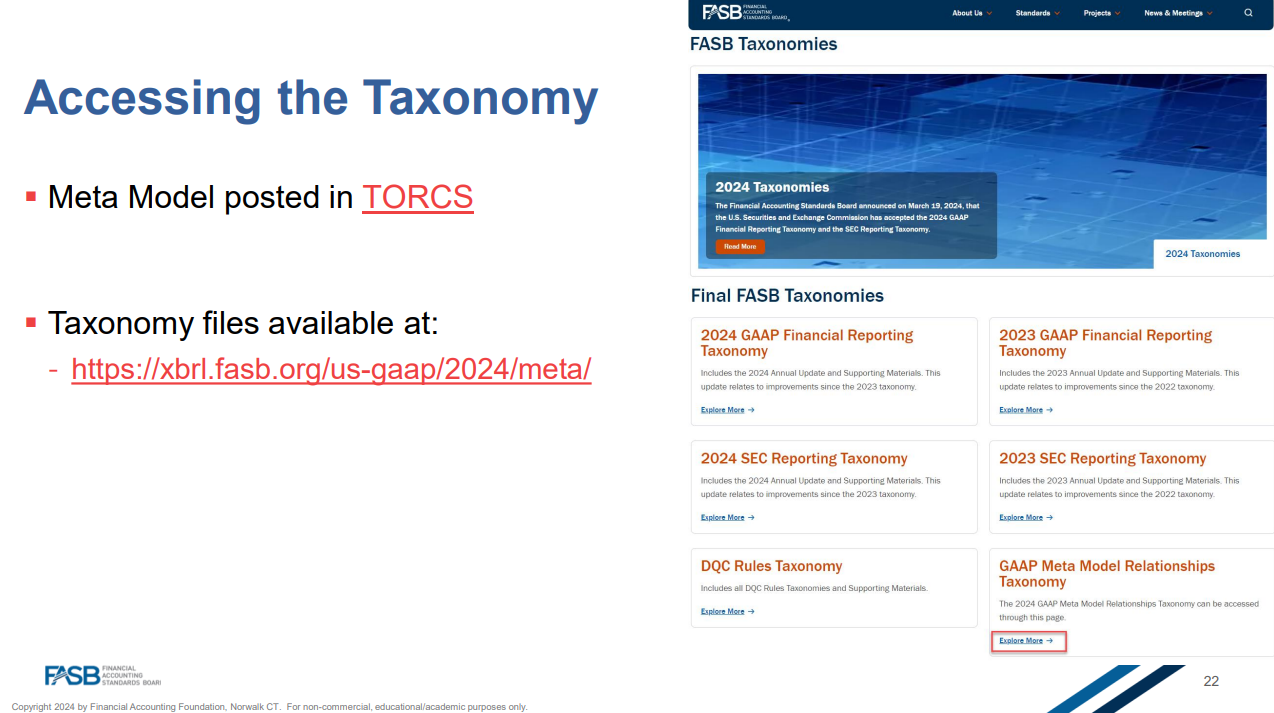

4. Accessing the Taxonomy

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

タクソノミへのアクセス

メタモデルは、TORCSで公開

タクソノミファイルは以下で利用可能:

https://xbrl.fasb.org/us-gaap/2024/meta/

5. Policy Election Relationships

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

目的

ポリシー選択要素と関連する金銭/数値要素をリンクする関係を US GAAP 財務報告タクソノミー (GRT) に提供する

現在、ポリシー情報はめったにタグ付けされない

** プログラムで収集するのは困難

- 目的は、活用できる関係を提供すること

- 作成者がタグ付けするポリシー要素を特定する

- ユーザーが消費するポリシー要素を特定する

- ビジネス ルールを記述する

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

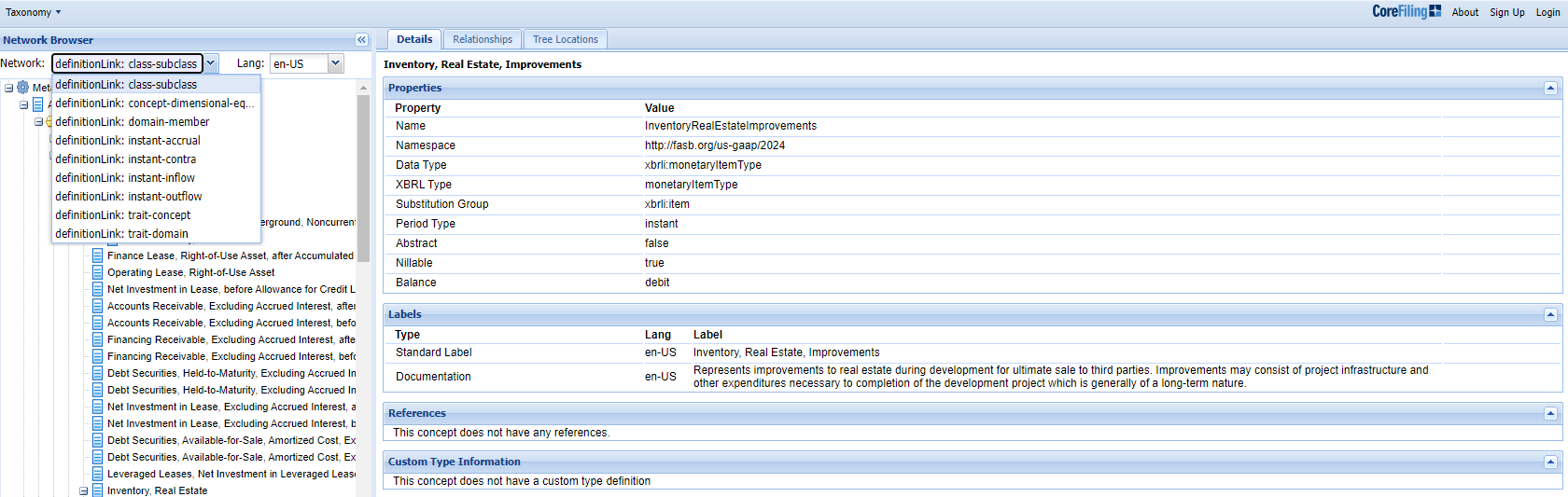

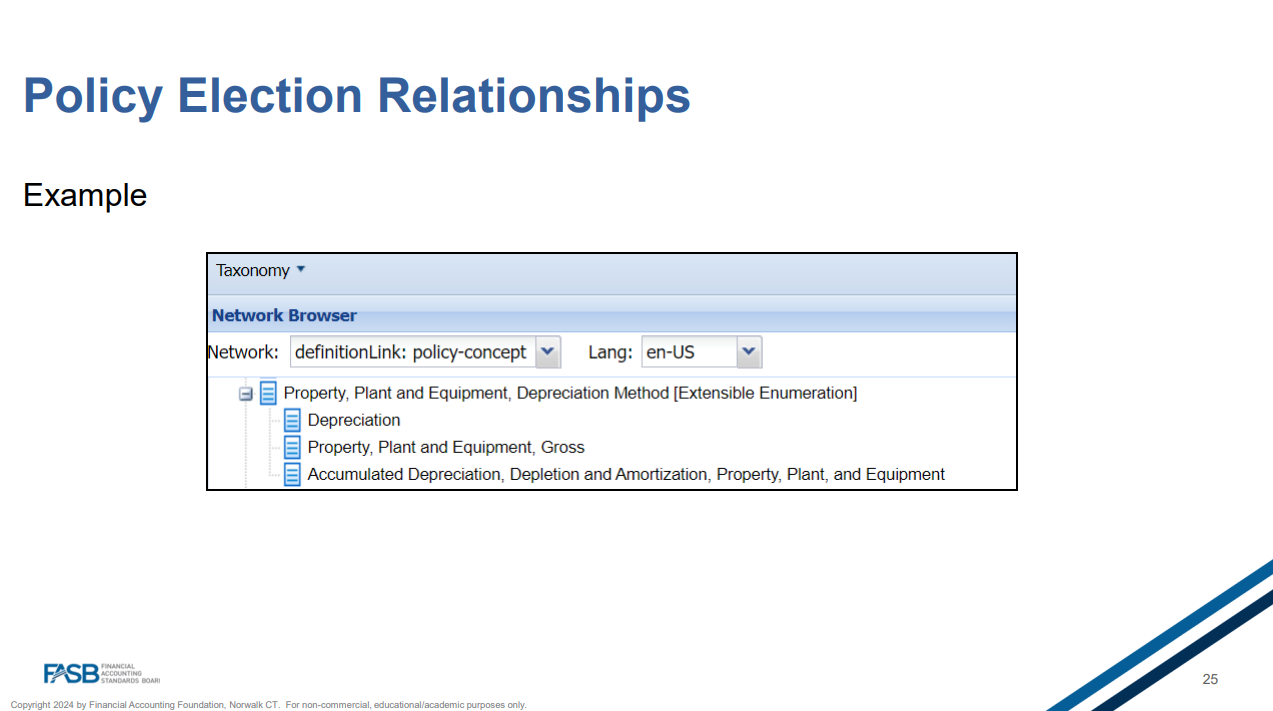

- 例:

タクソノミ

ネットワークブラウザー

ネットワーク: 定義リンク: ポリシー-概念

言語: 英語 (米国)

有形固定資産、減価償却方法 [拡張列挙型]

減価償却

有形固定資産、総額

有形固定資産の累計減価償却、減耗および償却

Copyright 2024 by Financial Accounting Foundation, Norwalk CT. For non-commercial, educational/academic purposes only.

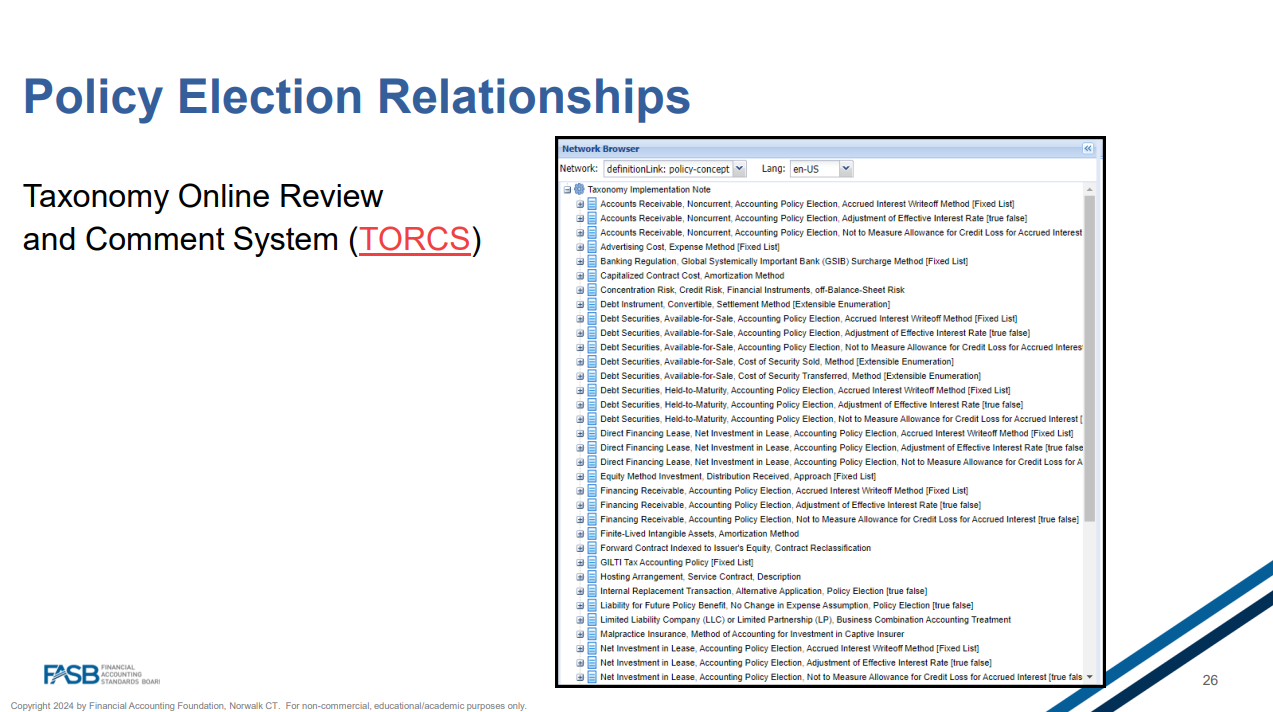

タクソノミーオンラインレビューおよびコメントシステム (TORCS)

- タクソノミー実装ノート

- 売掛金(非流動)、会計方針選択、未収利息の償却方法 [固定リスト]

- 売掛金(非流動)、会計方針選択、実効金利率の調整 [真 偽]

- 売掛金(非流動)、会計方針選択、未収利息に対する貸倒引当金を測定しない

- 広告費用、費用方法 [固定リスト]

- 銀行規制、グローバルシステム重要銀行(GSIB)追加料金方法 [固定リスト]

- 資本化された契約コスト、償却方法

- 集中リスク、信用リスク、金融商品、オフバランスシートリスク

- 債務証券、転換可能、決済方法 [拡張可能列挙型]

- 債券、有価証券(売却可能)、会計方針選択、未収利息の償却方法 [固定リスト]

- 債券、有価証券(売却可能)、会計方針選択、実効金利率の調整 [真 偽]

- 債券、有価証券(売却可能)、会計方針選択、未収利息に対する貸倒引当金を測定しない

- 債券、有価証券(売却可能)、売却証券のコスト、方法 [拡張可能列挙型]

- 債券、有価証券(売却可能)、譲渡証券のコスト、方法 [拡張可能列挙型]

- 債券、有価証券(満期保有)、会計方針選択、未収利息の償却方法 [固定リスト]

- 債券、有価証券(満期保有)、会計方針選択、実効金利率の調整 [真 偽]

- 債券、有価証券(満期保有)、会計方針選択、未収利息に対する貸倒引当金を測定しない

- 直接金融リース、リースの純投資、会計方針選択、未収利息の償却方法 [固定リスト]

- 直接金融リース、リースの純投資、会計方針選択、実効金利率の調整 [真 偽]

- 直接金融リース、リースの純投資、会計方針選択、未収利息に対する貸倒引当金を測定しない

- 持分法適用投資、受取配当、アプローチ [固定リスト]

- 融資債権、会計方針選択、未収利息の償却方法 [固定リスト]

- 融資債権、会計方針選択、実効金利率の調整 [真 偽]

- 融資債権、会計方針選択、未収利息に対する貸倒引当金を測定しない

- 有限耐用年数の無形資産、償却方法

- 発行者の持分に連動する先物契約、契約再分類

- GILTI税の会計方針 [固定リスト]

- ホスティングアレンジメント、サービス契約、説明

- 内部交換取引、代替適用、会計方針選択 [真 偽]

- 将来の保険給付負債、費用仮定の変更なし、会計方針選択 [真 偽]

- 有限責任会社(LLC)または有限責任組合(LP)、事業結合会計処理

- 自家保険会社への投資の会計処理方法および測定

- リース資産の測定、実効金利率の調整 [真 偽]

- リース資産の測定、リース資産の減損 [真 偽]

- リース資産の測定、公正価値での測定 [真 偽]

- オペレーティングリース、会計方針選択、未収利息の償却方法 [固定リスト]

- オペレーティングリース、会計方針選択、実効金利率の調整 [真 偽]

- オペレーティングリース、会計方針選択、未収利息に対する貸倒引当金を測定しない [真 偽]

6. 解説:XBRLで定義する要素のinstantとduration

XBRLタクソノミにおいて、要素(エレメント)の種類として「instant」と「duration」は非常に重要な概念。これらの違いは、財務報告の特定の時点または期間に関連する情報を表現するために使用される。

6.1. Instant (即時要素)

定義: 「instant」は特定の時点の情報を示す要素です。これは、財務状況や資産、負債などの特定の日付のスナップショットを表す。

特徴:

– 特定の日付: ある特定の日付(瞬間)における値を示す。

– 例: 貸借対照表における現金、受取手形、負債など。

– 使用シナリオ: 会計年度末日や四半期末日などの特定の日付における情報を報告する際に使用される。

例:

– Cash: 現金残高を報告するための要素。この要素は、報告日現在の現金の残高を示す。

– AccountsReceivable: 売掛金の報告に使用される要素。これも特定の日付における売掛金の残高を示す。

<ifrs-full:Cash contextRef="AsOf2023-12-31">100000</ifrs-full:Cash>6.2. Duration (期間要素)

定義: 「duration」は一定期間にわたる情報を示す要素です。これは、期間中のフローや変動を表す。

特徴:

– 特定の期間: ある特定の期間(開始日から終了日まで)にわたる値を示す。

– 例: 損益計算書における売上高、費用、純利益など。

– 使用シナリオ: ある期間における業績や活動を報告する際に使用される。例えば、四半期または年度の期間。

例:

– Revenue: 期間中の売上高を報告するための要素。この要素は、特定の会計期間中の売上高の合計を示す。

– Expenses: 期間中の費用を報告するための要素。これは、期間中に発生した費用の合計を示す。

<ifrs-full:Revenue contextRef="From2023-01-01To2023-12-31">500000</ifrs-full:Revenue>6.3. Context 要素の使用

XBRLでは、`context`要素を使用して、instantまたはdurationの適用範囲を指定する。`context`要素には、報告期間の開始日と終了日、または特定の日付が含まれます。

Instantの例:

<context id="AsOf2023-12-31">

<entity>

<identifier scheme="http://www.sec.gov/CIK">0000123456</identifier>

</entity>

<period>

<instant>2023-12-31</instant>

</period>

</context>Durationの例:

<context id="From2023-01-01To2023-12-31">

<entity>

<identifier scheme="http://www.sec.gov/CIK">0000123456</identifier>

</entity>

<period>

<startDate>2023-01-01</startDate>

<endDate>2023-12-31</endDate>

</period>

</context>6.4. まとめ

- Instant要素は特定の日付の情報を表す。主に貸借対照表項目に使用される。

- Duration要素は特定の期間の情報を表す。主に損益計算書項目に使用される。

この区別により、XBRLタクソノミは財務報告の時点情報と期間情報を正確に表現し、標準化された形式で報告することができる。