Views: 5

汎用監査データ変換器 (Universal Audit Data Converter, UADC)

1. 概要

監査データの標準化は透明で効率的な監査プロセスの実現に不可欠であり、この分野ではAICPAの「Audit Data Standard 」や中国のGB/T 24589などが重要な進展を遂げています。これらの標準は、監査データの品質と一貫性を高めることを目指しています。AICPAのAudit Data Standard[1]は、データ監査のための規格を提供し、中国のGB/T 24589は、国内のすべての会計ソフトからのデータ収集と監督機関での分析を義務化しています。また、ISO/TC 295 Audit data services[2] では、ISO 21378:2019 Audit data collection[3] を制定しました。

汎用監査データ変換器(Universal Audit Data Converter, UADC)は、これらの標準化されたデータフォーマットに対応し、多様なフォーマットの監査データを統一された標準形式に変換し、統合することで分析と監査を迅速かつ効率的に行えるようにします。

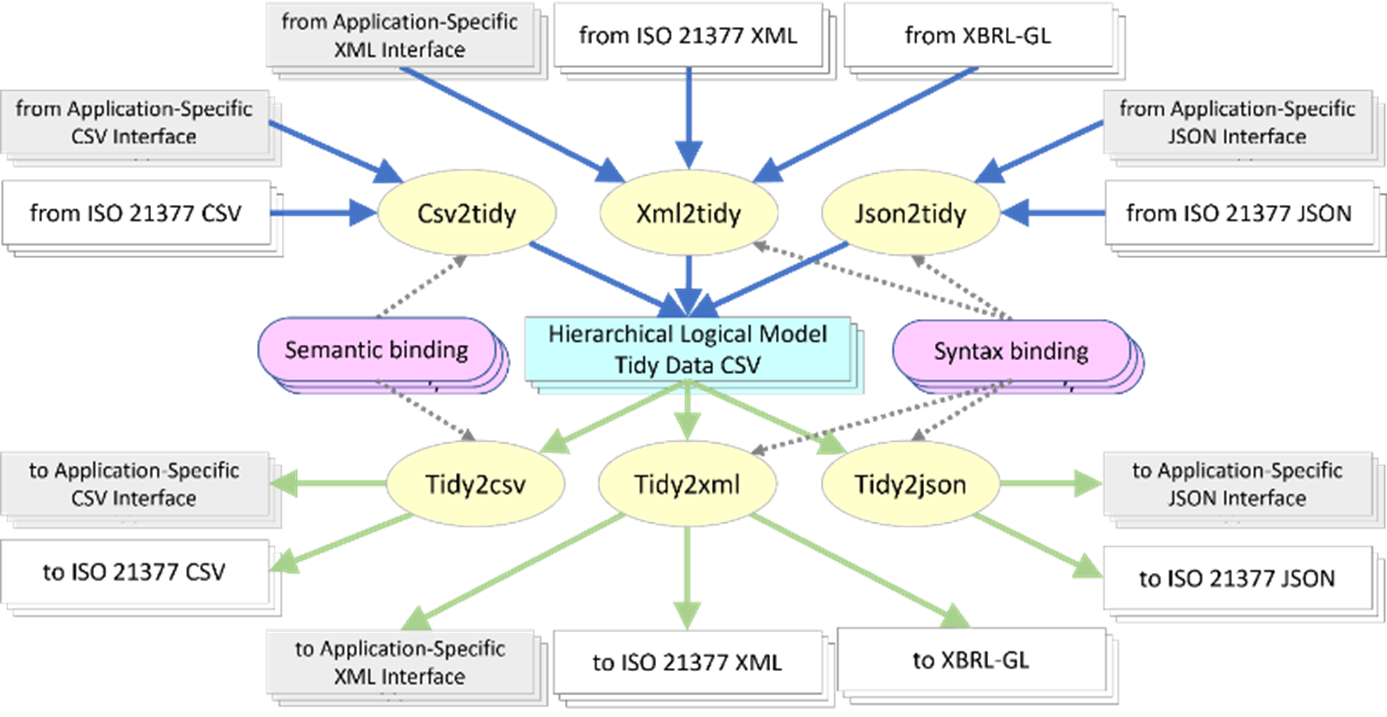

UADCはまた、汎用データ変換処理により、CSV、XML、JSONなどの多様なデータ形式間での監査データの変換を効率化し、標準化します。欧州規格EN 16931で定義された構文バインディングを拡張し、対応定義に基づいたデータ変換を可能にしており、日本版コアインボイスゲートウェイを実現しています。また、意味論バインディングでは、フラットなCSVの列をデータの階層的な意味論的な定義要素と対応付け、それぞれの対応定義を維持管理するだけで、ソフトウェアのバージョンアップやシステム変更に柔軟に対応します。

UADCでは、xBRL-CSVを標準CSVフォーマットとして採用しており、階層的なデータ構造を持つデータを一つのファイルで効果的に表現することが可能です。これにより、リレーショナルデータベースのJOIN処理の削減や管理負担が軽減され、データ処理が単純化され高速化されます。

さらに、UADCはユーザーを特定のベンダやプラットフォームの制約から解放し、長期データ保存の問題も解決します。これにより、企業は過去のデータを現代のビジネスニーズに合わせて活用し、データ管理の効率化とリスク軽減を実現します。

2. 監査データ標準の進展

2.1. 監査データ標準化の重要性

監査データの標準化は、効率的かつ透明な監査プロセスの実現に不可欠です。この分野での重要な進展として、AICPA(米国公認会計士協会)が2015年に公開したAudit Data Standardや、中国SAC/TC 341による2010年のGB/T 24589 Financial Information Technology ─ Data Interface of Accounting Softwareでの会計データ収集基準が挙げられます。これらの標準は、監査データの一貫性と品質を高めることを目的としています。

2.2. AICPAのAudit Data Standard

AICPAのAudit Data Standardは、監査データの収集と報告のための規格を提供し、データ監査を支援します。ISO 21378:2019は、米国ANSIがAICPAのADSのノウハウを提供することでその影響を多く受けています。

2.3. 中国のGB/T 24589

中国のGB/T 24589は、审计署(China National Audit Office)における会計データの統合的な収集とデータセンターでの年間会計詳細データ分析を可能にし、監査プロセスの効率化に寄与しています。

2.4. ISO/TC 295 Audit data services

ISO/TC 295 Audit data servicesは、これらの背景を踏まえ、中国SACの提案で2015年にPC(Project Committee)として発足し、ISO 21378:2019 Audit data collectionを制定しました。2021年には、ISO/TC 295の下でStudy Group 1 Semantic modelの調査が開始されました。2022年から2023年にかけて、XBRL Japanの協力を得てコアインボイスゲートウェイの開発や仕訳情報検索専用ブラウザなどの実証プロジェクト(POC)を実施しました。これらのプロジェクトは、監査データの収集、変換、および分析の方法論を一層強化し、監査プロセスのさらなる効率化を目指しています。UADCはこのPOCを背景に開発されました。なお、2023年からは、SG1の提案に基づいてISO/AWI 21926[4] でセマンティックモデル標準仕様の策定に着手しています。

3. UADCの役割

UADCを使用することで、監査データの形式が様々であっても、それらを統一された標準形式に変換し、統合することが可能になります。これにより、データの分析と監査がより迅速かつ効率的に行えるようになります。

3.1. ESG報告書の監査への応用

環境・社会・ガバナンス(ESG)報告書の監査において、UADCの役割は特に重要です。製造装置や工場制御コンピュータなどからの生データは、標準形式でのデータ出力が困難な場合が多く、提供されるデータも固有形式です。UADCを利用することで、これらの装置やシステムから出力される生データを統一したデータ形式に変換し、ESG報告書の監査において必要な情報を一貫した形式で提供することが可能になります。これにより、ESG報告の精度と透明性が向上し、ステークホルダーに対してより信頼性の高い情報を提供することが可能となります。

4. UADCと監査の改善

4.1. 効率化と迅速化

被監査企業は、監査当局や監査法人が使用する特定のデータ形式への対応に時間を費やすことなく、早期に詳細データを用いた会計監査に迅速に対応できます。これは、監査プロセスの時間節約だけでなく、より深い分析と正確な監査結果への道を開きます。

4.2. データの一貫性と品質の向上

標準化されたデータ形式の使用により、データの品質と一貫性が保たれ、監査結果の信頼性が高まります。これは、異なるシステムやフォーマットからのデータを統一されたフォーマットに変換する能力により、さまざまなデータソースの統合が容易になります。

4.3. まとめ

UADCによる監査データの変換と標準化は、会計監査やESG報告書の監査において大きな価値を提供します。被監査企業は、監査プロセスの迅速化と効率化を実現し、さらにESG報告の品質と透明性を高めることができます。これにより、監査とデータ分析の品質とスピードが向上し、企業にとってより価値ある洞察を提供することが可能となります。

5. 汎用データ変換処理

UADCの汎用データ変換処理は、変換元や変換先のインタフェース形式が変わるたびに、その都度新しい形式への修正が必要だったデータ変換プログラムの維持開発を効率化し、標準化するために開発されました。XML要素が定義されている位置を指定するXPath並びに独自開発したセマンティックパス定義でCSV列との対応先を指定することで、変換処理のプログラムコーディングを汎用化しています。ここでは、CSV、XML、JSONなどの多様なデータ形式を対象としています。

6. 構文バインディング

UADCの構文バインディング(syntax binding)は、異なるデータ形式間での監査データの一貫した変換を可能にするための重要な機能です。特に、欧州規格のEN16931(VAT規制に基づく電子請求書の標準規格)では、CEN/TS 16931-3により構文バインディングの概念が規定されています。これにより、Core Invoice Usage Specification(CIUS)とUBL 2.1およびUN/CEFACT CII D16BのXMLスキーマ構文間の対応が明確に定義されています。

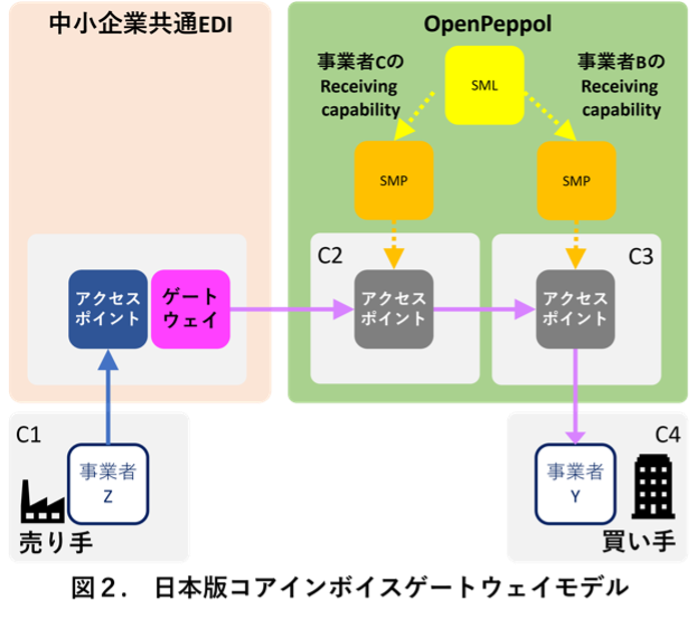

6.1. 日本版コアインボイスゲートウェイ

日本版コアインボイスゲートウェイでは、EN16931で規定されている構文バインディングの考え方を基に、XPathを導入して精緻化しています。これにより、UBL 2.1を使用して定義されたOpen Peppolの電子請求書(JP PINT)とUN/CEFACT CIIに準拠した中小企業共通EDIの電子請求書の相互変換がバインディング定義に従って可能となります。開発過程では、日本版コアインボイスの論理モデルを新たに開発し、このコアインボイスとの構文バインディングを定義しています。

プログラムのページ:

https://www.sambuichi.jp/core-japan/

6.2. XBRLタクソノミ

日本版コアインボイスゲートウェイでは、構文バインディングをXBRLタクソノミに登録し、xBRL-CSVファイルを中継ファイルに使用しています。JP PINT対標準CSVおよび標準CSV対共通EDIの電子請求書のデータ変換をJavaの汎用変換プログラムが実行します。

6.3. システム変更への対応

このような構成により、変換元や変換先のインタフェース定義が変更された場合でも、データ変換プログラムの改修を必要とせず、構文バインディングの定義変更に限定することで対応が可能となります。これにより、データ管理プロセスの柔軟性と持続性が向上し、監査業務の効率化に寄与します。

7. 意味論バインディング

7.1. その役割

CSVファイルの入出力は容易にプログラム開発できるのであまり問題とされてきませんでしたが、その処理内容を明確に仕様書として残すことが担保されているか疑問なケースが多く、維持管理が困難なケースも多くありました。意味論バインディングは、変換処理がどのような対応付けを実行しているかを対応辞書としてタクソノミ定義することで、プログラムの維持管理の負担を大幅に軽減します。

UADCの意味論バインディング(semantic binding)は、データの意味的な整合性を保つために非常に重要です。このプロセスでは、例えば特定のCSV列を原価部門コードや取引先コードなどといった補助科目コードの分類に応じて対応付けるなど、意味階層の定義に従ってデータを振り分けます。

7.2. 柔軟性と適応性

このアプローチは、アプリのバージョンアップによりCSVインタフェースの形式が変更されたときや別のソフトウェアに移行したときにも柔軟に対応可能です。変更されたインタフェース形式との意味論バインディングを変更し、XBRLタクソノミに登録することで、プログラムの修正を待たずに迅速に対応が可能となります。これにより、データ管理プロセスの継続性と整合性が保たれ監査業務の効率が向上します。

7.3. 効率化と迅速化への貢献

UADCの意味論バインディングにより、監査データの変換プロセスは大幅に効率化されます。異なるソフトウェアシステム間でのデータ移行が容易になり、データの整合性と正確性が保たれます。特に、監査とデータ分析の分野において、これは時間とリソースの節約に直結し、より迅速で正確な意思決定を支援します。

7.4. WickhamのTidy Dataの概念

WickhamによるTidy Dataの定義では、データは次のように整理されるべきとされています。

-

各変数は列を形成する: データセットの各変数(測定項目や属性)は独自の列を持ちます。

-

各観測値は行を形成する: 各行は単一の観測値を表します。

-

各種類の観測単位はテーブルを形成する[5] : 異なる観測単位は別々のテーブルに配置されます。

7.5. xBRL-CSVと階層型Tidy Data

xBRL-CSVは、WickhamのTidy Dataの概念を拡張しています。特に、階層的データの扱いにおいて次のような特徴を有しています。

– 階層的データ構造のサポート: Tidy Dataは元々フラットなデータ構造を前提としていますが、xBRL-CSVは階層的なデータ構造をサポートします。これにより、複雑な組織データや会計データのように、自然に階層化されたデータをより効率的に表現できます。

– 複数レベルの変数関連性の表現: xBRL-CSVでは、単一のレコード内で複数レベルの変数を関連付けることが可能です。これにより、たとえば、特定の取引に関連する会計情報や関連する事業部門の情報を、一つの統合されたビューで表現することができます。

– 拡張性と柔軟性: xBRL-CSVは、XBRLタクソノミに基づいているため、既存の会計基準や報告基準に合わせて容易に拡張やカスタマイズが可能です。

7.6. 仕訳情報の場合

観測単位が仕訳入力の場合、xBRL-CSVは以下のような階層的なデータ表現を可能にします:

-

入力ごとの情報: 各行が入力ごとの計上日付、入力日、摘要などの観測を表します。

-

明細行の情報: 各勘定科目ごとの金額や消費税額適用などの明細行が記録されます。

-

補助科目ごとの詳細情報: 勘定科目に定義した補助科目ごとの預金口座、取引先、原価部門などの詳細情報が、同じ補助科目番号、補助科目名の欄を使って行の観測として登録されます。

-

階層的な記録: これらの階層は一つのファイルに記録でき、データの整理と分析に大きな利便性を提供します。

仕訳情報検索専用ブラウザ

https://www.sambuichi.jp/core-japan/journal_entry/

8. xBRL-CSV採用の利点

UADCでは、標準CSVフォーマットとしてxBRL-CSVを採用しています。これにより、従来のXMLやJSONなどで見られる階層構造を持つデータを、一つのCSVファイルで効果的に表現することが可能になります。

8.1. JOIN処理の削減

一般的なリレーショナルデータベース(RDB)では、複数のテーブル間で関連するデータを結合するためにJOIN処理が必要です。しかし、xBRL-CSVの採用により、関連するデータを階層的に一つのファイル内で管理できるため、このような煩雑なJOIN処理が不要となります。

8.2. データベースの維持管理が不要

リレーショナルデータベースの維持管理は、データの整合性、セキュリティ、バックアップなど多くの作業が伴います。しかし、xBRL-CSVを用いることで、これらの複雑なデータベース管理作業が不要となり、管理の負担が大幅に軽減されます。

8.3. プログラム処理の単純化と高速化

xBRL-CSVを用いることで、データの処理が単純化され、高速化が可能になります。データが一つのファイル内で完結しているため、データの読み込みや書き込みが効率的に行われ、全体のデータ処理の速度が向上します。

8.4. まとめ

UADCにおけるxBRL-CSVの採用は、データ処理の効率化に大きく寄与しています。これにより、XMLやJSONのような階層構造を持つデータを一つのファイルで表現でき、煩雑なJOIN処理が不要になります。これらの拡張により、xBRL-CSVはWickhamのTidy Dataの基本的な原則を維持しつつ、より複雑で階層的なデータ構造を扱う現代のビジネスや会計のニーズに対応しています。これにより、データの分析、解釈、報告が容易になり、組織の意思決定プロセスを支援します。また、リレーショナルデータベースの管理負担の軽減、データ処理の単純化と高速化が実現され、企業のデータ管理と分析がより効率的かつ迅速に行えるようになります。

9. ベンダ依存からの解放

UADCの重要な特長の一つは、ユーザーを特定のソフトウェアベンダやプラットフォームの制約から解放する能力です。これにより、企業は監査データの管理と変換においてより柔軟性を持つことができます。

例えば、ある企業が特定のERP(Enterprise Resource Planning)システムを使用しているとします。このシステムは、独自のデータ形式を持ち、他のシステムやアプリケーションとの互換性が限られている場合があります。こうした状況では、データを他の形式に変換する際に、特定のベンダのツールやサービスに依存する必要があります。これは、コストの増加やデータ変換の効率低下を引き起こす可能性があります。

UADCを採用することで、この企業はERPシステムから出力されるデータを、独自の形式から標準形式CSVを仲介として用途別のCSV、XML、またはJSON形式に容易に変換できるようになります。これにより、企業は他のシステムやアプリケーションとのデータの統合が容易になり、ベンダ固有のツールに依存することなく、データ分析や報告書作成が可能となります。

9.1. 効果

-

コスト削減: 特定のベンダのツールやサービスに依存しないため、ライセンス料やサポートコストを削減できます。

-

効率の向上: 異なるシステム間でのデータの変換と統合が迅速かつ容易になります。

-

柔軟性の強化: 新しいシステムやアプリケーションを採用する際の障壁が低減され、ビジネスの拡大や変化に柔軟に対応できます。

9.2. まとめ

UADCによるベンダ依存からの解放は、企業が監査データをより効果的に管理し、さまざまなビジネスニーズに応じて適切なツールやサービスを選択できるようにすることで、ビジネスの成長と革新を支援します。

10. 長期データ保存の問題

UADCは、レガシーシステム、つまり古いソフトウェアやデータ管理システムの問題を解決します。企業は過去のデータを容易にアクセスし、現代のシステムと連携させることが可能になります。

例えば、ある企業が古い会計ソフトウェアのデータを保存しているとします。このソフトウェアは、現在のデータ標準やフォーマットと互換性がないため、過去の財務データを新しいシステムやアプリケーションで利用することが難しい状況です。その結果、過去のデータにアクセスするためには、旧式のシステムを維持し続ける必要があり、これはコストと労力の両面で企業に負担をかけます。

UADCを導入することで、この企業は、古い会計ソフトウェアから出力されたデータを、現代のデータ形式に変換できるようになります。

旧式のシステムがなくても古い形式のデータを標準的なCSVやXML形式に変換して現在の会計システムや分析ツールと連携させることが可能です。

10.1. 効果

-

データアクセスの改善: 過去のデータが新しいシステムで容易に利用できるようになり、データの有用性が向上します。

-

コスト削減: 古いシステムの維持にかかるコストを削減し、効率的なデータ管理に移行できます。

-

リスク管理の強化: データの互換性が向上することで、データ損失やアクセス問題のリスクが減少します。

10.2. まとめ

UADCによる長期データ保存の問題解決は、過去のデータを現代のビジネスニーズに合わせて活用することを可能にし、企業のデータ管理の効率化とリスク軽減に大きく貢献します。

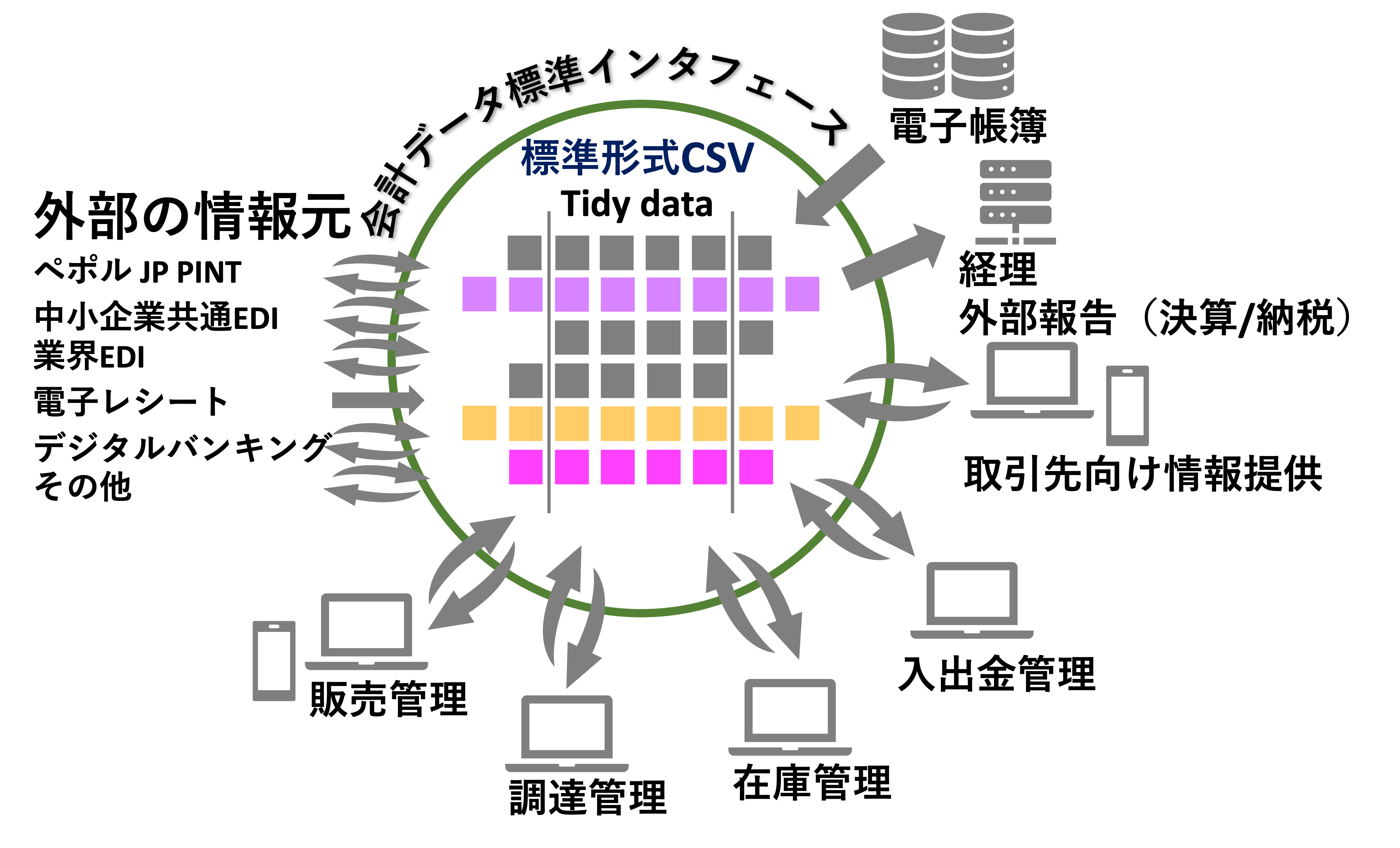

11. 会計データ標準インタフェース

汎用監査データ変換器を用いると、下の図のような会計データ標準インタフェースが実現できます。この形態のシステムは、個々の企業における情報システムの統合(内部監査の視点)や取引先との情報交換の一元化を始め、会計士や税理士が顧問先組織の基礎データのリアルタイム把握(外部監査の視点)に適用可能です。

Nobuyuki SAMBUICHI

ISO/TC295 Audit data services/SG1 Semantic model Convener